금감원 "퇴직연금 가입자, 실질 수익률 제시 등 '수익성' 포트폴리오에 반응"

퇴직연금 가입자 무관심 속 '현상유지' 기조…"형식만 바꿔도 변화 분명"

"온라인 교육·위험지표 제시로는 선택 변화 없어…고객 행태 반영할 것"

퇴직연금 가입자들이 연금 운용에 대한 무관심 속에서 현상유지 편향을 보이는가 하면, 같은 내용의 정보라도 어떻게 제공받느냐에 따라 선택하는 상품이 달라진다는 연구 결과가 나왔다.

금융감독원은 최근 퇴직연금 가입자들의 상품 운용 행태 개선을 위해 외부 연구진과 행태경제학적 연구를 진행한 데 이어 그 결과를 국내 최초로 감독정책에 반영했다고 7일 밝혔다.

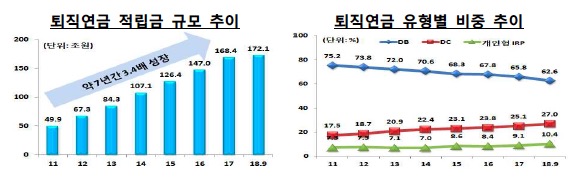

국내 퇴직연금시장 규모는 작년 9월 기준 172조원으로 7년 간 3.4배 확대되는 등 빠르게 성장하고 있지만 정작 운용 수익률은 연 1.88%에 그치고 있는 실정이다. 특히 상품운용 지시권이 있는 DC형의 경우 가입자 10명 중 9명 이상이 운용 지시를 변경하지 않았고, 적립금의 83.3%가 원리금 보장형에 운용되는 등 은퇴 후 주 소득원인 연금운용 및 관리에 소홀한 것으로 분석됐다.

이에 금감원은 지난 9월부터 독일 만하임대 김덕규 교수, 연세대 김상현 교수, 카이스트 신은철 교수 등과 공동으로 DC형 가입자들의 행태경제학적 행동 실험 연구에 착수했다.

이번 실험은 한국 갤럽을 통해 선정한 DC형 퇴직연금 가입자 630명을 대상으로 가상의 상품 제안서를 마련한 뒤 퇴직연금 교육, 수익률 표준편차, 물가 상승률 등을 반영한 실질 수익률, 연령대별 중위험·중수익의 자동 상품 구성(디폴트 옵션) 등의 정책 변수를 제시해 가입자가 선택한 포트폴리오의 변화 등 운용 행태를 관찰하는 방식으로 진행됐다.

실험 결과, 퇴직연금 상품 제안서에 실질 수익률을 직접 제시하는 경우 보다 고수익 상품으로 포트폴리오를 구성하는 등 선택의 변화가 있는 것으로 확인됐다. 실질 수익률을 제시한 경우와 명목 수익률을 제시한 경우는 사실상 동일한 정보를 제공 형식만 달리했음에도 유의미한 선택 변화가 관찰된 것이다.

또 중위험·중수익 상품으로 구성된 디폴트 옵션을 제시했을 때 가입자의 상품 운용에 대한 무관심으로 인해 이를 선택한 뒤 그대로 유지할 가능성이 높은 것으로 파악됐다. 참가자들이 디폴트 옵션의 상품 구성을 크게 바꾸지 않아 디폴트 옵션을 제공하지 않는 경우보다 고수익 상품으로 포트폴리오를 구성할 수 있어 무관심 등에 따른 불합리한 선택을 막을 수 있다는 것이다. 그러나 그에 따른 손실 발생 시 책임 문제가 발생할 수 있는 만큼 신중한 검토가 필요하다는 의견도 함께 제시됐다.

반면 형식적인 퇴직연금 온라인 교육을 제공하거나 상품별 상세 위험 지표인 수익률 표준편차를 추가로 제시한 경우에는 금융소비자들의 상품 운용 선택에 큰 영향은 없는 것으로 파악됐다. 이에 단기간 형식적인 금융교육보다 체험형과 같은 다양한 방식의 금융교육을 지속적으로 진행하고, 유사한 정보를 중복적으로 제공하는 등 과도한 정보 제공보다 의사결정에 도움을 줄 수 있는 핵심 정보 제공이 필요한 것으로 분석했다.

이에 감독당국은 이번 실험 결과를 최근 실제 퇴직연금 정책에 일부 반영에 나섰다. 실제로 지난달 발표한 '퇴직연금 상품 제안서 표준서식'을 통해 퇴직연금 상품별 수익률 표준편차 제시 계획을 배제하고, 고객들의 상품별 실질수익률의 인식을 돕기 위해 물가 상승률을 참고지표로 사용하도록 했다. 또 고금리 순으로 상품을 배열하는 한편 총 수수료액을 추가기재하도록 했다.

한편 이번 연구와 관련해 금감원은 "행태경제학적 접근법을 통해 금융소비자는 합리적인 존재이지만 상황에 따라서는 ‘제한된 합리성(Bounded Rationality)’을 보인다는 점을 확인했다"고 평가했다. 가입자가 연금 운용에 대한 무관심 등으로 실험에서 제시한 디폴트 옵션을 선택해 계속 유지하려는 현상유지 편향, 동일 내용의 정보라도 그 형식 따라 선택이 달라지는 프레이밍 효과(Framing Effect)의 영향을 받는다는 것이다.

금감원 관계자는 "이번 결과는 퇴직연금 관련 제도 개선 시 가입자의 행태편향 관점에서 이를 최대한 완화할 수 있는 보다 나은 대안을 제시하는 등 가입자의 합리적 선택을 적극 도울 필요가 있음을 시사한다"며 "앞으로도 금융소비자의 합리적 선택을 도울 수 있는 정책 수립을 위해 다양한 행태경제학적 연구 주제를 적극 발굴하고 지속 추진해 나갈 계획"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

퇴직연금 적립금 규모 및 유형별 비중 추이 ⓒ금융감독원

퇴직연금 적립금 규모 및 유형별 비중 추이 ⓒ금융감독원