규정 더 강화되는데…예대율 99% 돌파 '제한선 임박'

대출 차질 피하려면 예금 늘려야…선두 경쟁 변수되나

규정 더 강화되는데…예대율 99% 돌파 '제한선 임박'

대출 차질 피하려면 예금 늘려야…선두 경쟁 변수되나

KB국민은행과 신한은행의 예대율이 99%를 돌파한 것으로 나타났다. 예대율은 은행이 보유하고 있는 예금과 비교해 대출금의 규모가 얼마나 되는지를 보여주는 수치로, 100%를 넘기면 대출을 제한받게 된다. 리딩뱅크 자리를 두고 다툼을 벌이는 두 은행에게 예금 확대가 새로운 숙제로 떠오르고 있다.

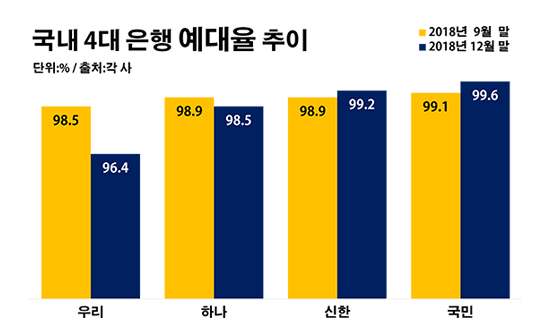

22일 금융권에 따르면 지난해 말 기준 국민·신한·KEB하나·우리은행 등 국내 4대 시중은행들의 예대율은 평균 98.4%로 3개월 전(98.9%) 대비 0.5%포인트 낮아진 것으로 집계됐다.

예대율은 예금 대비 대출금 잔액의 비율이다. 은행들이 조달한 예수금을 초과해 대출을 취급하는 것을 지양하도록 유도하기 위한 지표다. 예금보다 대출이 많아져 예대율이 100%가 넘으면 추가 대출이 어려워지면서 은행 경영에 적신호가 들어오게 된다. 하지만 예대율이 너무 떨어져도 은행이 자금을 제대로 운용하지 못하는 것으로 평가된다.

은행별로 보면 국민은행의 예대율이 같은 기간 99.1%에서 99.6%로 0.5%포인트 오르며 최고를 기록했다. 신한은행의 예대율 역시 98.9%에서 99.2%로 0.3%포인트 상승하며 99%를 넘겼다. 반면 하나은행의 예대율은 98.9%에서 98.5%로 0.4%포인트 떨어졌다. 우리은행도 98.5%에서 96.4%로 2.1%포인트 하락하며 조사 대상 은행들 가운데 제일 낮은 예대율을 나타냈다.

이처럼 높아진 국민은행과 신한은행의 예대율은 그 만큼 대출을 많이 늘린 영향으로 풀이된다. 국민은행의 원화대출금은 지난해 말 257조원으로 같은 해 3분기 말(257조원) 대비 2.0%(5조원) 증가했다. 신한은행의 원화대출금 역시 같은 기간 205조원에서 210조원으로 2.4%(5조원) 늘면서 2%대의 증가율을 보였다.

반면 해당 기간 하나은행과 우리은행의 대출 성장률은 2%대에 미치지 못했다. 하나은행은 201조원에서 203조원으로, 우리은행은 207조원에서 211조원으로 각각 1.0%(2조원)와 1.9%(4조원)씩 원화대출금이 증가했다. 이에 따라 4대 은행 전체의 원화대출금은 865억원에서 881억원으로 1.8%(16조원) 늘며 1%대 증가율에 머물렀다.

더욱이 지금보다 훨씬 잣대를 높인 예대율 규제 시행이 다가오고 있다는 점은 해당 수치가 높은 은행들의 고민을 한층 키우는 대목이다. 금융당국은 은행들의 가계부채 증대를 억제하기 위해 2020년부터 예대율 산정 기준을 강화하겠다고 예고한 상태다. 예대율 계산 시 가계대출은 가중치를 15% 상향하고, 기업대출은 15% 하향해 차등 적용하겠다는 내용이 핵심이다.

이렇게 되면 확보한 예금이 적은 은행은 가계대출에 부담을 느낄 수밖에 없다. 결국 앞으로 은행들이 대출 사업을 계속 확대하기 위해서는 금융당국의 새 기준을 충족할 수 있을 만큼 예수금을 더 확보해야 한다.

예대율이 100% 목전까지 다다른 국민은행과 신한은행은 향후 예금 확대의 중요성이 상대적으로 더 커질 전망이다. 특히 두 은행이 리딩뱅크 타이틀을 두고 자존심 싸움을 펼치고 있다는 점에서 더욱 그러하다. 예금 영업이 미진해 예대율 관리에 애를 먹게 되면 대출 사업에도 차질이 불가피하고, 이는 결과적으로 성적의 발목을 잡는 요인이 될 수 있어서다.

국민은행과 신한은행은 1등 은행 자리를 놓고 치열하게 경쟁 중이다. 2017년에만 해도 국민은행은 2조1747억원의 연간 순이익을 거두며 신한은행(1조7110억원)을 4000억원 넘게 따돌리며 국내 은행 가운데 최고 실적을 올렸다. 하지만 지난해에는 신한은행이 2조2979억원의 순이익을 올리며 국민은행(2조2243억원)을 근소한 차이로 따돌리며 왕좌를 차지했다.

금융권 관계자는 "예대율 규제 강화에 대한 은행들의 사실상 유일한 대비책은 예금 확대"라며 "예대율 산정 시 기업대출에 인센티브를 주겠다고는 하지만, 계속되는 경기 불황 탓에 이를 대폭 늘리기는 쉽지 않을 것"이라고 설명했다.

또 다른 금융권 관계자는 "은행들이 다양한 사업 포트폴리오 다양화에 골몰하고는 있지만 여전히 이익의 중심은 대출을 중심으로 한 이자 마진"이라며 "새 예대율 규제 시행 전까지 예금을 많이 늘려 놓은 은행이 실적에 탄력을 받을 수 있을 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 4대 은행 예대율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 예대율 추이.ⓒ데일리안 부광우 기자