한화케미칼, 1Q 흑자전환…“아시아나 인수계획 없다”(종합)

고효율‧고부가가치 태양광 제품으로 시장 선도

한화케미칼이 미래 먹거리로 육성하고 있는 태양광 사업이 올해 성과를 낼 것으로 전망했다.

한화케미칼은 8일 올해 1분기 실적 컨퍼런스콜을 통해 “지난해 태양광 산업은 전반적으로 모듈 평균판매가격(ASP)이 일부 감소했으나 올해는 소폭 반등해 (일정) 수준을 유지할 것”이라며 “당사는 고효율‧고부가가치 제품 믹스를 가져가고 있어, 올해 태양광 사업에서 (이익이) 유지될 것으로 예상한다”고 밝혔다.

중국 보조금 정책이 태양광 사업의 악재로 작용할 것이라는 우려에 대해선 선을 그었다.

한화케미칼은 “중국 보조금 축소는 무조건 악재가 아니다”라며 “글로벌 경쟁력을 갖춘 한화큐셀의 입장에서는 경쟁력 없는 타 업체의 구조조정으로 이어지는 긍정적인 측면도 있다"고 설명했다. 또 “중국의 보조금 정책이 전체 시장 감소로 이어질 수는 있지만, 한화큐셀의 경우 지난해에도 견조한 설치 수요를 이어갔다”고 덧붙였다.

한화큐셀의 캐파(CAPA‧생산능력)와 관련해서는 “올해 1분기 기준 10.7GW(기가와트)로 지난해 4분기와 같다”고 말했다. 이어 “한화큐셀앤드첨단소재의 태양광 미국 공장은 2월부터 가동되고 있고, 캐파는 1.7GW”라며 “손익 정보를 정확히 밝힐 수는 없지만 매출이나 수익성 관련해선 좋은 편”이라고 말했다.

기초소재 부문에 대해서는 카바이드 폴리염화비닐(PVC) 가격 인상이 예상되나, 파라자일렌(PX) 스프레드는 축소될 것으로 전망했다.

한화케미칼은 “화학공장 점검 강화 등의 간접적인 호재가 있기 때문에 올해 카바이드 PVC 가격은 상승할 것으로 본다”며 “다만 미중 무역 분쟁 등의 영향이 있기 때문에 지켜봐야 할 것”이라고 말했다.

PX와 관련해서는 “중국 헝리(Hengli)가 3월 225만t, 하반기 추가 225만t의 PX 출하를 발표했다”며 “이 공장이 본격 가동하면 PX 스프레드는 추가 하락할 것으로 예상한다”고 말했다.

한화케미칼은 최근 불거진 아시아나항공 인수설에 대해 “인수를 검토하고 있는 바가 없다”며 “향후에도 계획이 없다”고 일축했다.

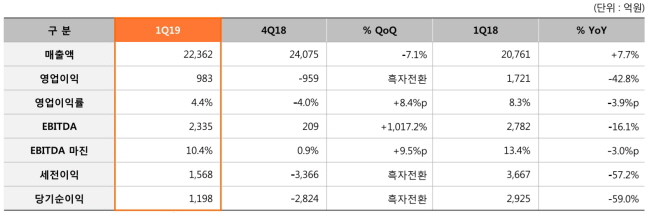

이날 한화케미칼은 공시를 통해 1분기 연결기준 매출 2조2362억원을 기록했다고 밝혔다. 전분기 대비 7.1% 줄었지만 1년 전과 비교해 7.7% 증가했다. 영업이익은 983억원으로 전분기 대비 흑자전환했고, 전년 동기 대비로는 42.8% 줄었다.

©(주) 데일리안 무단전재 및 재배포 금지

한화큐셀이 독일 프랑크푸르트 도심 건물 위에 설치한 태양광 발전소.ⓒ한화큐셀

한화큐셀이 독일 프랑크푸르트 도심 건물 위에 설치한 태양광 발전소.ⓒ한화큐셀

한화케미칼 2019년 1분기 실적.ⓒ한화케미칼

한화케미칼 2019년 1분기 실적.ⓒ한화케미칼