美 공장 2Q 영업이익률 23.2%…ECC 상업가동시 매출액 4000억원 기대

하반기 중국‧미국 등 에틸렌 800만t 증설…물량 부담이 생길 수 있는 시황

美 공장 2Q 영업이익률 23.2%…ECC 상업가동시 매출액 4000억원 기대

하반기 중국‧미국 등 에틸렌 800만t 증설…물량 부담이 생길 수 있는 시황

일본이 한국을 화이트리스트(수출우대국)에서 제외한 가운데 석유화학산업으로 수출규제가 확대될 경우 롯데케미칼의 아로마틱 사업에 일부 영향이 있을 것이라는 분석이 나왔다.

롯데케미칼 5일 오후 진행된 2분기 실적 컨퍼런스콜에서 “일본의 무역규제가 확대될 경우 아로마틱 부문이 일부 영향이 있을 것으로 판단하고 있다”며 “혼합자일렌(MX)의 일본 수입비중이 22%인데 파라자일렌(PX) 가동률이 좋지 않아 물량을 구매하지 않더라도 PX 가동률을 조정할 수 있어 향후 영향이 없을 것”이라고 밝혔다.

아로마틱은 MX를 원료로 PX와 톨루엔(Toluene) 등을 생산하는 석유화학 사업이다.

롯데케미칼은 또 “일본에서 일부 첨가제를 구매하고 있지만 영향은 크지 않을 것으로 보고 있다”고 말했다.

미국에서는 낭보가 들려왔다. LC USA 프로젝트는 올해 2분기 매출액 422억원, 영업이익 98억원을 기록, 영업이익률은 23.2%에 달했다.

롯데케미칼은 “지난 5월 중순 상업가동에 들어간 에틸렌글리콜(EG) 공장은 현재 어려운 EG 시황에도 불구하고 20% 이상의 의미 있는 영업이익률을 달성했다”며 “현 EG 공장은 100% 안정적 가동 중에 있으며, 에탄크래커(ECC)도 8월 상업가동을 목표로 하고 있다. 두 공장이 100% 가동되면 올해 연간 매출액은 3800억~4000억원 내외로, 영업이익률은 25%로 기대하고 있다”고 전망했다.

하지만 올 하반기 에틸렌 스프레드 악화가 우려된다. 전 세계적인 크래커 증설로 공급이 과잉될 것으로 예상되기 때문이다.

롯데케미칼은 “올 하반기에 상당량의 크래커 증설이 이뤄질 예정”이라며 “생산능력 기준으로 전 세계 케파(CAPA)의 4.5%의 800만t 증설이 이뤄질 것”이라고 전망했다.

이어 “지역별로 보면 미국의 경우 460만t 규모의 ECC, 중국은 메탄분해시설(MTO)과 LPG크래커를 중심으로 180만t이 예상된다”며 “하반기 에틸렌은 물량 부담이 상당히 생길 수 있는 시황으로 보인다”고 덧붙였다.

이날 주주가치 제고를 위해 배당성향을 30%로 끌어올린다는 방침을 재확인했다.

롯데케미칼은 “현재 배당 성향의 상향을 통해 주주가치를 높이려 하고 있다”며 “별도 기준 배당성향은 2017년 22%, 2018년 25%였으며, 중장기적으로 배당성향 30%를 목표로 지속적으로 높일 것”이라고 강조했다.

또 “해외 인수합병(M&A)보다는 현금사용 우선순위를 높일 계획이며, 유지‧보수 투자와 배당금 투자를 우선시할 것”이라고 말했다.

롯데케미칼은 인도네시아 프로젝트에 대해 “올해 하반기에 타이탄 주주총회를 통해 최종 의사결정을 할 것”이라며 “현재 최적의 포트폴리오 구성을 위해 검토 중이며, 전체적인 프로젝트에는 큰 차질이 없을 것으로 판단하고 있다”고 설명했다.

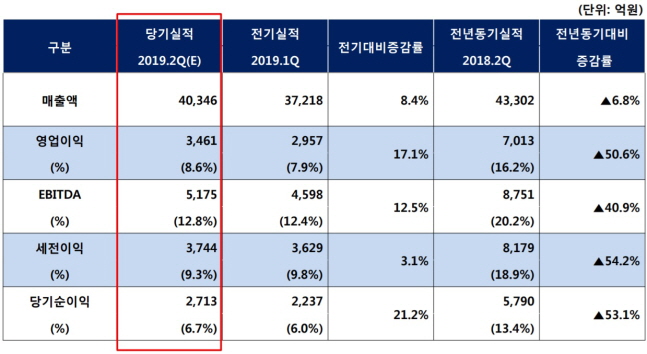

한편 롯데케미칼은 이날 올해 2분기 연결기준 영업이익이 전년 동기 대비 50.6% 줄은 3461억4900만원을 기록했다고 발표했다.

같은 기간 매출액은 4조346억900만원으로 전년 동기 대비 6.8% 줄었고, 당기순이익은 2712억7200만원으로 53.1% 감소했다.

©(주) 데일리안 무단전재 및 재배포 금지

롯데케미칼 미국 루이지애나 공장 전경.ⓒ롯데케미칼

롯데케미칼 미국 루이지애나 공장 전경.ⓒ롯데케미칼

롯데케미칼 2분기 실적 현황.ⓒ롯데케미칼

롯데케미칼 2분기 실적 현황.ⓒ롯데케미칼