예금에 500조 몰려…신 예대율에 대비 은행 희소식

뜻밖 호재 안심전환대출까지 겹경사 '이자수익은 걱정'

예금에 500조 몰려…신 예대율에 대비 은행 희소식

뜻밖 호재 안심전환대출까지 겹경사 '이자수익은 걱정'

은행권이 늘어난 예금 잔액에 따라 가까스로 예대율 규제 고민을 덜게 됐지만 이자수익성에 빨간불이 켜지고 있다. 20조원 규모의 안심전환대출 유치가 복병이 될 전망으로 대출 취급 제한이라는 최악의 수는 피하게 됐지만 순이자마진(MIM) 하락이 불가피해 보인다.

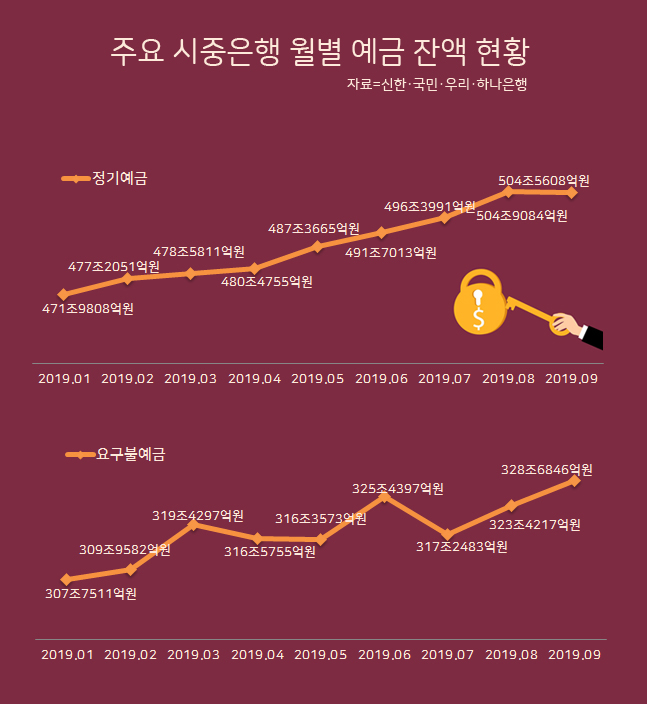

8일 금융권에 따르면 연 1%대에 불과한 예금 금리에도 주요 시중은행의 정기예금과 요구불예금 등에는 돈이 몰리고 있다. 이달까지 신한·KB국민·우리·KEB하나은행 등 국내 4대 시중은행 정기예금 잔액은 504조5608억원으로 지난해 말 대비 36조3204억원(8%) 증가했다. 같은 시기 언제든 통장에 돈을 넣고 인출할 수 있는 요구불예금 또한 14조2967억원(5%) 늘어난 328조6846억원을 기록했다.

시장 금리가 1% 불과한 상황에서 실질 수익률이 제로에 가까운 은행 예금에 돈이 몰린다는 것은 경제학적으로 좋은 현상이 아니다. 최근 금융권에는 해외 금리 연계 파생결합상품(DLS)의 대규모 원금 손실 사태라는 소비자 피해가 촉발돼 위축된 투자심리가 예금 잔액에 반영됐다는 분석도 있다.

은행으로선 보유하고 있는 예금이 지나치게 많을 시 이자비용 확대라는 어려움에 봉착할 수 있는데, 이번 현상은 오히려 희소식이 된 상황이다. 은행마다 내년 새롭게 도입될 예대율 규제에 맞춰 예수금 확보 전쟁에 나서왔기 때문이다.

그동안 은행권은 신 예대율 규제에 대비해 예금 확대에 주력해왔다. 원가 비용 지출이 적은 요구불예금 등을 꾸준히 늘리는 마케팅을 벌였고, 예수금 산정 때 유리한 커버드본드 발행에 나섰다. 특히 국민은행의 경우 예대율이 가장 높아 이에 대한 대응으로 분주했다. 올해에만 5월 5000억원, 6월 4000억원 규모의 커버드본드 발행에 나서는 등 예금 확대에도 분주했다.

금융당국은 신 예대율 산정 시 가계대출의 위험가중치는 15% 올리고 기업대출은 15% 낮추기로 해 은행권은 가계와 기업대출을 고로 성장시키기 위해 예수금을 늘리는 방법을 택해왔던 상황이다.

은행권의 올해 상반기 예대율을 새로운 산식으로 변환할 시 국민은행 103.2%, 우리은행 101.2%, 신한은행 100.5% 등으로 집계되는 등 당국의 허용치인 100%를 넘어 우려가 많았던 상황이다. 규제를 못 지킬 경우 대출 취급에 제한을 받거나 제재에 처할 수 있어 은행마다 고민이 컸는데 안전자산에 돈이 몰려 속도 조절이 가능해진 상황이다.

여기에 20조 규모로 서민형 안심전환대출이 공급된 것도 호재로 작용하고 있다. 예대율 규제서 가장 큰 고민에 휩싸였던 국민은행의 경우 안심전환대출 공급 규모에 따라 예대율이 100%까지 내려갈 것이라는 전망이 나온다.

최정욱 하나금융투자 연구원은 "국민은행이 최근까지 커버드본드를 약 2조원 발행했고 예수금의 최대 1% 한도인 2조6000억원까지 발행할 경우 신 예대율 기준으로 102.1% 하락할 것으로 보인다"며 "안심전환대출을 약 5조원까지 확보한다고 가정하면 100%까지 내려갈 것으로 추정된다"고 말했다.

안심전환대출 취급 시 은행들은 실질적으로는 대출을 보유하고 있지만 잔액을 줄이는 효과가 있다. 전신이 주택은행인 국민은행의 경우 시중은행 가운데서도 주택담보대출을 가장 많이 보유해 가장 큰 수혜를 볼 것이라는 전망이다.

그러나 이 같은 상황에서도 은행은 웃지 못하는 모습이다. 은행 안심전환대출 취급에 따라 대출금을 회수할 수 있는 권리인 주택저당채권을 주택금융공사에 넘기고 다시 공사가 이 채권을 기초자산으로 발행한 주택저당증권(MBS)을 인수하게 된다. 이렇게 될 경우 양 부채 간 수익성 차이로 인해 기존 이익이 줄어드는 악재가 있다. MBS의 수익성은 주담대 금리보다 더 낮기 때문이다.

전배승 이베스트투자증권 연구원은 "20조원 규모의 안심전환대출은 국내 예금은행 주담대 잔액의 3.9%에 해당되고, (은행이) 주금공이 발행한 MBS를 매입할 경우 약 1.5%포인트의 금리 손실이 예상된다"며 "은행권 전반적으로 약 3000억원의 이자이익이 감소할 것으로 전망되고 NIM은 1.9bp(1bp=0.01%포인트) 하락할 것으로 판단된다"고 내다봤다.

강승원 하나금융투자 연구원은 "국민은행의 경우 안심전환대출 판매에 따라 오는 4분기에 약 5~6bp의 NIM 추가 하락이 예상된다"며 "5조원을 취급했다고 가정할 때 판매와 관리 수수료 등을 감안할 경우 150억원의 손익 영향이 있을 것으로 추정된다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

ⓒ데일리안

ⓒ데일리안