추정손실 여신 6816억 '최대'…올해만 27.5% 급증

짙어진 불황 그림자…기업 대출 건전성 악화 '역풍'

추정손실 여신 6816억 '최대'…올해만 27.5% 급증

짙어진 불황 그림자…기업 대출 건전성 악화 '역풍'

신한금융그룹이 고객들에게 빌려준 돈에서 회수가 불가능한 상태에 빠진 금액이 올해 들어서만 1500억원 가까이 불어나며 7000억원에 육박한 것으로 나타났다. 다른 대형 금융그룹들의 관련 액수가 3000억원 안팎에 머물고 있는 것과 비교하면 두 배가 넘는 규모로, 기업 대출의 부실이 확산하고 있는데 따른 역풍으로 풀이된다. 경기 불황이 점점 깊어지면서 빚을 갚기 어려워하는 이들이 점점 늘어가는 가운데 신한금융의 여신 관리는 시험대에 오르는 모습이다.

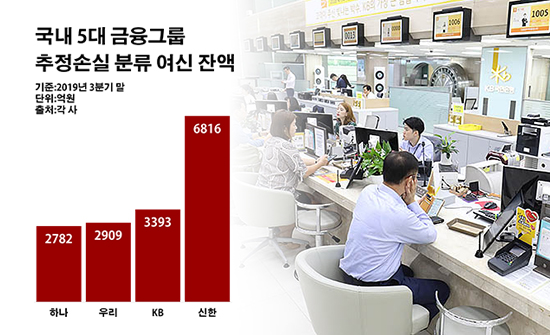

7일 금융권에 따르면 올해 3분기 말 신한·KB·하나·우리금융 등 국내 4대 금융그룹들이 내준 여신에서 추정손실로 분류된 잔액은 총 1조5900억원으로 집계됐다. 추정손실은 금융사 입장에서 회수 불능이 확실해 손실 처리가 불가피한 여신을 가리키는 말이다. 금융사들은 빌려준 돈인 여신을 건전성에 따라 ▲정상 ▲요주의 ▲고정 ▲회수의문 ▲추정손실 등 다섯 단계로 나누는데 이 중 최하 단계가 추정손실이다.

금융그룹별로 보면 신한금융의 추정손실 여신이 6816억원으로 단연 최대였다. 조사 대상 금융그룹 전체 보유량의 42.9%에 이르는 액수다. 4대 금융그룹의 상환 불가능 여신 중 절반 가까이가 신한금융 한 곳에 몰려 있다는 얘기다. 지난해 말(5347억원)보다 27.5%(1469억원)나 늘었다는 측면도 눈에 띄는 지점이다.

그 다음으로 추정손실 여신이 많았던 곳은 KB금융으로 3393억원이었다. 신한금융과 비교하면 반에 미치지 못하는 금액으로, 같은 기간(3433억원) 대비 1.2%(40억원) 줄면서 격차가 더욱 벌어졌다. 이밖에 우리금융(2909억원)과 하나금융(2782억원)의 추정손실 여신은 3000억원에 미치지 못했다.

상황이 이렇다 보니 전반적인 여신 크기를 감안한 건전성 지표에서도 신한금융은 경쟁 금융그룹에 비해 나쁜 수치를 나타냈다. 지난 9월 말 신한금융의 고정이하여신비율은 0.60%로 KB금융(0.55%)·하나금융(0.48%)·우리금융(0.46%) 등 나머지 3개 금융그룹 평균(0.50%)보다 0.10%포인트 높았다. 고정이하여신비율은 금융사가 들고 있는 전체 여신에서 부실채권이 차지하는 비중을 보여준다.

이처럼 신한금융의 여신 상태가 나빠진 주요인으로는 기업들을 상대로 취급한 대출에서의 건전성 악화가 꼽힌다. 실제로 여신 사업의 핵심 계열사인 신한은행이 기업들에게 내준 대출에서 1개월 이상 상환이 밀린 금액이 차지하는 비중을 기준으로 한 연체율은 0.37%로 우리은행(0.33%)·KEB하나은행(0.30%)·KB국민은행(0.26%) 등을 제치고 4대 시중은행 가운데 가장 높았다. 반면 가계 대상 대출 연체율의 경우 신한은행은 0.29%로 중간 수준이었다. 우리은행(0.33%)·국민은행(0.31%)보다는 낮고 하나은행(0.16%)보다는 높은 정도였다.

이 같은 기업 대출 탓에 가계 대출을 포함한 신한은행의 전체 연체율은 0.33%로 이미 4대 은행들 중 가장 높아진 실정이다. 특히 지난해 말까지만 해도 0.25%로 평균을 밑돌았지만 올해 들어서만 0.08%포인트 상승하며 단숨에 최고로 올라선 현실은 위기감을 키우는 대목이다. 같은 기간 우리은행의 대출 연체율은 0.31%를 유지했다. 국민은행의 대출 연체율은 0.23%에서 0.29%로 0.06%포인트 오르긴 했지만 여전히 0.30% 미만이었다. 하나은행은 0.25%에서 0.02%포인트 떨어진 0.23%의 대출 연체율을 기록했다.

문제는 우리나라 기업들의 경영에 드리운 먹구름이 점점 짙어지고 있다는 점이다. 기업 경기가 안 좋아질수록 이들과 연계된 금융사 여신의 건전성도 함께 나빠질 공산이 크다. 한국은행이 발표한 기업경기실사지수(BSI)를 보면 지난해 11월부터 올해 10월까지 최근 1년 간 국내 전체 산업의 업황 BSI는 69에서 74 사이에 그치며 100에 크게 못 미치고 있다. 업황 BSI는 기업이 인식하는 경기 상황을 지수화한 것으로, 기준치인 100보다 낮으면 경기를 비관하는 기업이 낙관하는 기업보다 많다는 뜻이다.

그렇다고 마냥 기업 대출을 줄이기에도 부담이 만만치 않은 시점이다. 정부가 가계 대출을 옥죄는 대신 기업 대출을 유도하기 위한 예대율 규제 강화에 나서고 있어서다. 예대율은 은행이 보유하고 있는 예금과 비교해 대출금이 얼마나 되는지를 보여주는 수치로, 100%를 넘기면 대출을 제한받게 된다. 금융당국은 내년부터 이 같은 예대율을 산정할 때 매기는 가중치를 가계 대출은 15% 상향하고, 기업 대출은 15% 하향하기로 했다. 이를 통해 은행 입장에서 가계 대출에 따른 부담은 늘리고 기업 대출에 대한 짐은 덜게 하겠다는 취지다.

금융권 관계자는 "국내 경제 성장률 둔화가 가시화하면서 기업들의 경영 환경이 계속 악화하고 있고, 여기에 가계 빚을 잡으려는 규제가 더해지면서 금융사들의 대출 사업은 이중고에 직면하고 있다"며 "당분간 눈에 띄는 여신 성장보다는 확산돼 가는 리스크 관리에 심혈을 기울여야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 5대 금융그룹 추정손실 분류 여신 잔액.ⓒ데일리안 부광우 기자

국내 5대 금융그룹 추정손실 분류 여신 잔액.ⓒ데일리안 부광우 기자