'DLF 여파' 신탁사업 제동…시중은행 재산신탁에 눈돌린다

고위험 상품 판매 제한에 은행 신탁업 타격

수수료 낮아 안 팔던 재산신탁 다시 늘릴까

고위험 상품 판매 제한에 은행 신탁업 타격

수수료 낮아 안 팔던 재산신탁 다시 늘릴까

해외금리 연계 파생결합상품(DLF·DLS) 대규모 원금 손실 사태에 따라 원금 손실 위험이 높은 투자 상품을 취급하지 못하게 되면서 향후 신탁 사업의 방향에도 불확실성이 드리우고 있다.

은행의 자산관리 핵심 사업 중 하나였던 신탁 사업의 이익 대부분은 주가 자산이 편입된 금전신탁에 쏠렸던 상태로 취급 제한과 함께 재산신탁 확대로의 포트폴리오 재조정이 필요할 전망이다.

18일 금융권에 따르면 은행권은 지난 15일 금융위원회가 DLF 후속 조치로 내놓은 '고위험 금융투자상품 소비자보호 방안'에 따라 일반 투자자들이 이해하기 어려운 복잡한 상품, 원금 손실 가능성이 20~30%인 상품을 판매하지 못하게 됐다.

구조화상품과 신용연계증권, 주식연계 사모펀드, 신탁상품 등이 제한되는데 주가 자산을 편입하는 신탁 사업은 직격탄을 맞게 됐다.

그동안 은행권은 신탁 부문에서 증시에 상당한 영향을 받는 주가지수연동신탁(ELT) 등을 편입한 금전신탁 상품, 즉 특정금전신탁 위주로 상품을 집중 판매했다. 이 상품은 위험이 높은 대신 고수익을 보장해 고객 만족도가 높다.

특히 은행 입장에선 부동산이나 주식, 채권 등의 유형 재산을 맡기는 재산신탁에 비해 수수료이익이 더 많아 적극적으로 팔아왔는데 투자 수익 추구에 따른 변동성 여파로 역풍을 맞게 된 상황이다.

향후 은행권의 신탁 사업은 특정금전신탁을 대신한 재산신탁 등을 늘리는 방안으로 포트폴리오 재조정이 필요하게 됐다.

금융당국은 주식과 채권, 부동산 등 실물자산에 투자하는 사모펀드의 경우 고위험 상품이 아니라고 분류하고 판매를 허용키로 했다. 은행권의 신탁 사업은 사실상 재산신탁 등으로 압축되게 된 상황이다.

이 상품은 자산관리의 제 역할을 다 하는 상품이라는 점에서 은행권이 뒤늦게 순기능을 찾아가게 됐다는 평가가 있다.

그동안 금융사들은 다양한 재산을 토대로 운용과 보관, 관리 처분할 수 있는 신탁 상품이 있는데도 불구하고 원본손실이 있는 운용형 신탁 상품만 팔아 신탁업을 위축시킨다는 지적을 받아왔다.

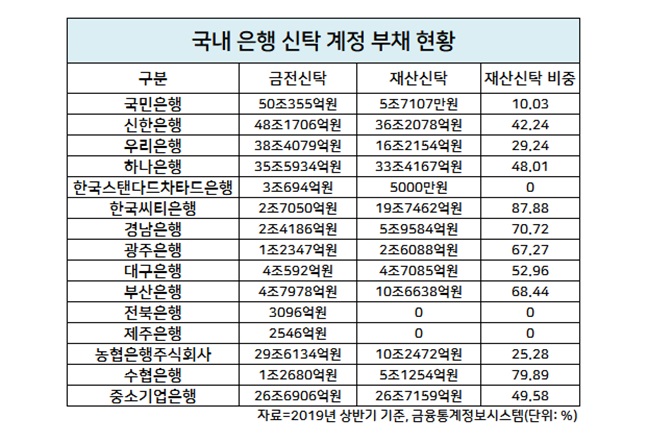

재산신탁은 유가증권, 금전채권, 부동산, 동산 등을 관리 처분해주는 사업이다. 국내 은행권의 신탁 계정서 재산신탁은 올해 6월 말 기준(12개사) 177조 3297억원정도로 금전신탁에 비해 은행마다 운용하는 자산 수준이 크지 않다.

은행별로 전체 신탁서 재산신탁이 차지하는 비중과 규모는 한국씨티은행 87.9%(19조7462억원), BNK경남은행 70.7%(5조9584억원), BNK부산은행 68.4%(10조6638억원), 광주은행 67.3%(2조8088억원), DGB대구은행 53%(4조7085억원), IBK기업은행 49.6%(26조7159억원)를 기록했다.

대형 은행의 경우 KEB하나은행 48%(33조4167억원), 신한은행 42.2%(36조2078억원), 우리은행 29.2%(16조2154억원), NH농협은행 49.6%(26조7159억원), KB국민은행 10%(5조7107억원)으로 집계된다.

다만 은행의 재산신탁 사업이 활성화되려면 제도적 규제가 완화돼야 하는 측면이 있다. 예컨대 부동산신탁 가입 시 담보로 잡은 재산의 아파트에서 대출이 포함될 시 재산 일체를 신탁할 수 없고 수탁을 받은 사람이 적절히 운용하기도 어려운 한계가 존재했고, 금융당국은 그동안 신탁업의 규제를 완화하고자 '신탁업법' 제정 등의 논의를 벌여 온 상황이다.

시중은행 관계자는 "금전신탁의 경우 다른 상품에 비해 수수료가 5~10bp 정도 높아 수익성 확대 차원에서 상품을 취급을 늘려온 바 있다"며 "아직까지 금융당국으로부터 고위험 상품에 대한 명확한 가이드라인을 전달받지 못하는 상태라 현재로선 상황을 지켜보고 있는 단계"라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

ⓒ데일리안

ⓒ데일리안