×

공유하기

투자의견 '매수', 목표주가 12만원 상향

ⓒKTB투자증권

ⓒKTB투자증권

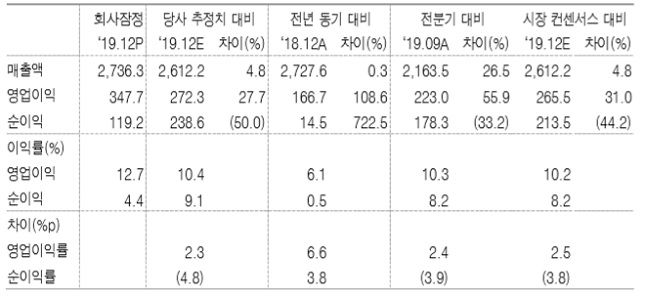

KTB투자증권은 31일 대림산업에 대해 주택 자체사업 인도매출 및 플랜트부문 일회성 이익이 반영되며 분기 사상 최대 실적을 시현했다고 밝혔다. 투자의견은 '매수', 목표주가는 기존 11만원에서 12만원으로 상향조정했다.

김선미 KTB투자증권 연구원은 "주택 자체사업 인도매출 및 플랜트부문 일회성 이익이 반영되며 4분기 영업이익은 컨센서스를 31% 상회해 분기 사상 최대 실적을 시현했다"며 "일회성 이익을 제거해도 수익성 안정화가 확인된 양호한 실적"이라고 말했다.

이어 "영업외비용으로 미착공PF 잠재손실 및 연결자회사 투자 자산 손상 약 1700억원이 발생하며 순이익은 추정치를 하회했으나, 비현금성 손실이라 재무구조 및 현금흐름은 전년동기대비와 전분기대비 개선에 크게 성공한 것"이라고 덧붙였다.

김 연구원은 "건설업종 및 동사가 저평가를 받는 근본 원인은 향후 실적에 대한 불확실성이 크기 때문"이라며 "실제로 신규수주 감소로 외형 성장 둔화는 불가피하지만 선별수주로 수익성이 개선되며 전사 이익 규모는 우려와 달리 견조하다"고 분석했다.

그는 또 "유화 업황 둔화 , 기대에 못 미치는 배당수익률 등을 감안해도 연간 영업이익 1조원의 체력 고려시 현 주가에서는 적극 매수로 대응해야 한다"고 말했다.