×

공유하기

지난 2017년 이후 3년째 당기순익 1조원 돌파…해마다 실적 상승세

대출 발판 이자이익 증가…금감원 "코로나 리스크 대비 모니터링 강화"

저축은행 주요손익 현황 ⓒ금융감독원

저축은행 주요손익 현황 ⓒ금융감독원

지난해 저축은행 실적이 1조2000억원대를 돌파하며 3년 연속 사상 최대치를 경신했다. 건전성 또한 개선세를 나타냈으나 올해 '코로나19'에 따른 연체율 상승 등 리스크가 잠재적으로 도사리고 있어 금융당국이 모니터링 강화에 나선다는 방침이다.

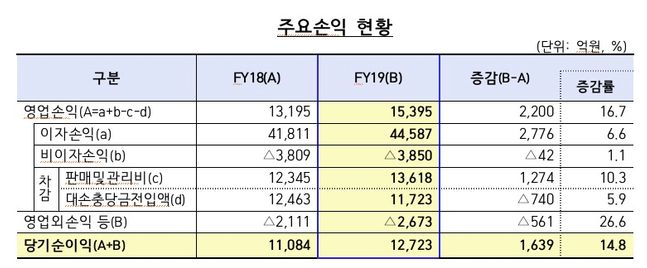

23일 금융감독원이 발표한 '2019년 저축은행 영업실적(잠정)'에 따르면 작년 한해 동안 국내 79개 저축은행 당기순이익은 1조2723억원으로 집계됐다. 1년 전과 비교해 14.8%(1639억원) 증가한 수치다.

이같은 실적 상승세는 대출 확대 등에 따른 이자이익 증가(2776억원 ↑)가 크게 증가한 데 따른 것이다. 금감원은 "이자이익 증가로 영업이익(2200억원)이 크게 상승했다"면서 "반면 영업손익 차감비용인 인건비 등 판매관리비(1274억원)도 덩달아 확대됐다"고 설명했다.

연체율과 고정이하여신비율(부실채권)도 소폭 하락세를 나타냈다. 금감원에 따르면 2019년 말 저축은행 총여신 연체율은 3.7%로 집계됐다. 지난 2018년 말 4.3%를 기록했던 연체율이 대출채권 잔액 증가와 부실채권 매·상각 등 영향으로 작년 6월 4.1%에 이어 연말까지 꾸준히 개선된 것이다.

여신 별로는 기업여신 연체율이 3.9%로 전년 말보다 0.3%p 줄었고 가계대출 연체율은 1%p 하락한 3.6%를 나타냈다. 기업대출 가운데서는 개인사업자대출 연체율(0.3%p ↑)이, 가계대출에서는 주택담보대출 연체율(1.3%p ↑)이 각각 유일하게 증가세를 나타냈다. 고정이하여신비율(4.7%)은 0.4%p 하락했다.

저축은행 자본적정성을 나타내는 BIS기준 자기자본비율은 작년 말 기준 14.89%로 전년 대비 0.57%p 상승한 것으로 파악됐다. 순익 증가에 따른 자기자본 확대가 위험가중자산 증가율을 상회한 것이다. 현행 규정 상 자산 1조원 이상 저축은행은 8%, 그 이하는 7%를 유지해야 하는 만큼 규제비율 대비 높은 수준을 유지하고 있다는 판단이다.

79개 저축은행 총자산은 작년 말 기준 77조1000억원으로 1년 전보다 11%(7조6000억원) 증가했다. 이중 총대출은 65조원으로 1년 전보다 10%(5조9000억원) 확대됐다. 자기자본 규모 역시 순이익 시현에 따른 이익잉여금 증가와 유상증자 등 영향으로 전년 대비 16% 늘어난 9조원으로 집계됐다.

한편 감독당국은 저축은행업권의 당기순이익이 양호한 실적을 시현하고 있으며 연체율과 BIS비율 개선 등 건전성 지표도 안정적인 수준을 유지하고 있다고 보고 있다. 그러나 최근 저성장 및 코로나 사태 등으로 연체율 상승 등 잠재위험이 현실화될 가능성이 대두되고 있는 만큼 시장에 대한 리스크 관리를 지속해 나간다는 방침이다.

금감원 관계자는 "저축은행의 영업 및 건전성 현황을 보다 면밀히 모니터링하는 한편, 취약차주의 금융부담 완화를 위해 대출금리 합리화, 중금리대출 활성화, 선제적인 채무조정 등을 적극 추진해 나갈 계획"이라고 밝혔다.