×

공유하기

한국 주력 산업 디스플레이 및 가전 복합적 위기

고물가·고금리에 가전 수요 한파... TV도 직격탄

세트 업체들, 외관 경쟁 말고 '소프트웨어' 경쟁력 ↑

패널사도 '휘청'... TV·모바일 외 신시장 개척 필요 대두

삼성전자 IFA 2023 전시관에 마련된 LG디스플레이 OLED가 탑재된 83형 OLED 4K TV.ⓒ데일리안DB

삼성전자 IFA 2023 전시관에 마련된 LG디스플레이 OLED가 탑재된 83형 OLED 4K TV.ⓒ데일리안DB

한국 주력 산업인 디스플레이와 가전이 올 한해 복합적인 위기를 겪었다. 코로나 엔데믹과 고물가·고금리 등의 이유로 수요 한파를 겪은 것이 가장 큰 원인이나 거시적으로는 OTT의 등장으로 글로벌 TV 시장이 점차 하향세로 접어들고, 미시적으로는 중국의 디스플레이 패널 추격으로 국내 업체들이 막대한 피해를 입었다.

내년 역시 이러한 상황이 지속적으로 이어질 것으로 전망되면서, 패널 업체들은 전반적인 사업 구조 변화를 고심하고 있다. 아울러 가전 세트 업체들 역시 엔데믹으로 수요가 떨어진 시장을 활성화하기 위해 가전에 AI(인공지능)을 심는 방향을 연구하며 체질 개선에 속도를 높이는 모습이다.

◆ 가전 보릿고개... TV는 직격탄

올해는 삼성전자·LG전자 등 국내 양대 전자 기업들의 전통적 주력 사업인 '가전'이 보릿고개를 넘긴 한해로 꼽힌다. 지난해 3월 이후 올해 상반기(6월 기준) 까지는 연속 내림세를 겪었다. 소비심리가 얼어붙었던 코로나 유행 초기보다 더 심한 소비절벽에 부딪혀 돌파구를 찾지 못한 탓이다.

국가통계포털(KOSIS)에 따르면, 올 상반기 국내 가전제품 경상금액(판매액)은 16조6752억원으로 전년 동기 대비(18조1890억원) 8.3% 줄었다. 특히 상반기의 경우 냉장고, 세탁기, TV 등 주요 가전의 신제품이 대거 출시되고 본격적인 하절기에 앞서 에어컨 구매가 시작되는 시점이라 성수기로 꼽힘에도 불구하고 이같은 기조는 이어졌다.

이는 지난해부터 이어진 글로벌 경기침체 여파로 소비심리가 꽁꽁 얼어붙은 탓이다. 최근 10년 이래 최저치를 기록한 글로벌 TV·스마트폰 출하량으로 인해 세트 업체들의 실적도 크게 내려앉았다. 삼성전자의 3분기 누계 VD(영상디스플레이)·생활가전사업부 영업익은 1조3100억원을 기록했다. 전년 동기(1조4100억원)를 밑도는 수준이다.

TV 사업 부진이 주 요인으로 꼽히고 있다. 올해 3분기 누계 삼성전자 VD(TV)·가전 매출은 42조1800억원으로 전년 동기(45조500억원)와 견줘 6.4% 감소했다. 이중 VD 매출은 22조원으로 전년 동기(24조1200억원) 대비 8.8% 감소했다.

◆ 실적 선방했지만... 판매 대수는 확연히 감소

LG전자의 경우 가전 불황 속에서도 다소 선방한 실적을 냈지만, TV 사업에서는 역시나 부진을 면치 못한 점이 눈길을 끌었다. LG전자의 3분기 H&A(가전)·HE(TV)사업본부 합산 영업익은 2조5580억원으로 전년 동기(1조2233억원)와 견줘 109.1% 늘었다. 주로 H&A가 2조원이 넘는 실적을 끌어내며 영업익의 대부분을 차지했다.

중요한 점은 선방한 LG전자의 실적 수치에서도 '가전 불황'의 그늘을 읽어낼 수 있다는 점이다. H&A 3분기 매출은 전년 동기 보다 0.2% 소폭 감소한 23조4646억원이다. 매출과 영업익 증가율을 보면 LG전자가 전년도 1~3분기 보다 수익은 많이 냈지만, 실제 판매 대수는 더 적었다는 점을 알 수 있다.

가전 수요가 이전같지 않은 상황에서 LG 영업익 규모가 선방한 것은 물류비 등 원가 구조가 개선된 점이 컸다. 해운 운임 시황을 나타내는 SCFI는 지난해 평균 3410이었으나 올해 평균은 977로 내려앉았다. 물류비 부담 완화와 더불어 원가구조 개선에도 적극적인 노력을 기울이면서 영업익폭이 크게 늘었다.

아울러 TV 사업의 경우 같은 기간 영업익 4346억원을 기록, 전년 동기(1129억원)보다는 개선됐지만 그 속도가 생활가전에 비하면 더뎠다. OLED(유기발광다이오드) TV 등 TV 전체 시장 수요가 부진한 영향 탓이다. 그 중에서 LG전자가 주력으로 삼고 있는 OLED TV의 경우 2021년과 2022년 연속 700만대 출하량을 넘지 못했고, 올해는 약 600만대로 내려앉을 것으로 예상되고 있다.

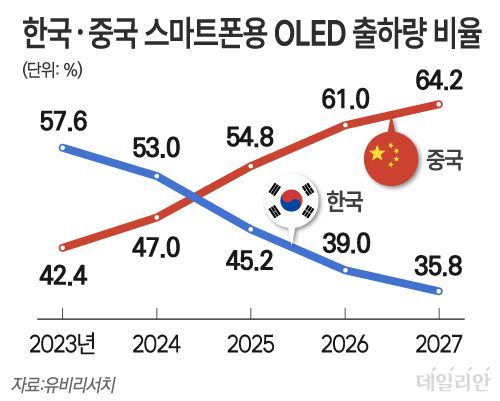

한국과 중국의 스마트폰용 OLED 출하량 비율 변화.ⓒ데일리안 박진희 디자이너

한국과 중국의 스마트폰용 OLED 출하량 비율 변화.ⓒ데일리안 박진희 디자이너

◆ "중국 때문에도 힘든데" 글로벌 불황에 패널사들도 '휘청'

이처럼 가전, 특히 그 중에서도 TV 수요가 전반적으로 침체기를 겪자 세트업체는 물론 디스플레이 패널 기업들도 위기를 겪고 있다. TV 시장이 기존 방송 대신 OTT(Over The Top) 위주의 시장으로 변모하면서 TV 외관 즉 하드웨어의 경쟁력이 떨어져 전반적인 수요가 줄어든 것도 있지만, 중국이 저렴한 LCD 패널 물량 공세를 퍼부은 것도 국내 패널 제조사들의 실적을 악화시킨 원인이 됐다.

이에 국내 양대 디스플레이 패널 기업인 LG디스플레이, 삼성디스플레이는 직격탄을 맞았다. 삼성디스플레이의 경우 현재 LCD 패널 양산을 전면 종료한 상태다. LG디스플레이는 중국 광저우 팹에서만 해당 패널을 양산하고 있다. 이에 국내 기업들은 중국과 격차를 벌리기 위해 OLED TV에 주력하고 있지만 최근 2년간 OLED TV 시장도 역성장을 보이면서 중국산 저가 LCD TV에 대응하지 못하는 상태다.

현재 국내 패널 제조사들은 중소형 OLED 패널 생산을 확대해 모바일과 IT 기기 탑재를 늘리겠다는 입장이나 이것 역시 쉽지 않을 것으로 보인다.애플과 삼성전자 등 모바일 세트업체에서 LCD 대신 OLED 패널을 채택하며 현재 중소형 OLED를 기반으로 한 국내 패널사들이 수혜를 입고 있는 것은 사실이지만, 2025년에 중국이 모바일용 OLED 출하량에서 역전한다는 전망은 이미 나온 상태다.

시장조사기관 유비리서치가 발표한 자료에 따르면, 2025년에는 스마트폰용 OLED 출하량에서 한중 간 첫 역전이 나타날 것으로 예상된다. 중국의 스마트폰용 OLED 시장 점유율은 출하량 기준 2023년 42.4%에서 2025년 54.8%로 늘어날 것으로 예상됐다. 가격 경쟁력에 기술력까지 갖추게 되는 2028년에는 매출액 기준으로도 역전 당할 가능성이 높다는 관측이다.

LG디스플레이가 'K디스플레이 2023' 전시회에서 선보인 '34인치 초대형 P-OLED' 가 탑재된 자율주행 콘셉트카 ⓒ임채현 기자

LG디스플레이가 'K디스플레이 2023' 전시회에서 선보인 '34인치 초대형 P-OLED' 가 탑재된 자율주행 콘셉트카 ⓒ임채현 기자

◆ 패널사·세트업체, 각각의 방식으로 신시장 대응 준비해야

이는 현재 중소형 OLED 분야에서는 글로벌 지위를 선도 중인 한국 기업들이 신시장 개화 준비에도 뒤쳐지게 될 경우 LCD, OLED에 이어 차세대 디스플레이 시장에서까지 대응에 어려움을 겪을 수 있다는 위기가 흘러나오게 된 배경이기도 하다.

패널사들에게는 내년부터 차량용, 마이크로 LED, XR(확장현실) 등을 미래 먹거리로 꼽고 신시장 개화 가능성을 대비하는 것이 가장 중요한 역할이 될 것으로 보인다. 산학연 공동 연구개발은 물론, 가능성 있는 시장에 대한 발빠른 투자가 필요하다는 목소리가 높아지고 있다.

아울러 세트 업체들의 경우 경쟁력을 하드웨어 중심에서 소프트웨어로 옮겨 미래 시장에 대응하겠다는 입장이다. 가장 대표적인 예로 가전과 모바일 사업을 동시에 영위하고 있는 삼성전자의 경우 내년 새롭게 출시될 갤럭시 신제품에 자체적으로 통역 기능을 제공하는 온디바이스 AI 탑재를 준비 중이다. 프트웨어 경쟁력으로 제품 소비를 끌어내겠다는 방침이다.

삼성 TV 플러스에서 즐길 수 있는 영화 VOD 목록 이미지.ⓒ삼성전자

삼성 TV 플러스에서 즐길 수 있는 영화 VOD 목록 이미지.ⓒ삼성전자

자체 TV 플랫폼 역량 강화에도 힘을 쏟고 있다. 스마트 TV가 보편화되면서 해당 경쟁력에 따른 소비자들의 제품 선택이 뒤따르는 경향이 짙기 때문이다. 플랫폼 사업에서 나오는 광고 수익 역시 침체기를 겪는 TV 사업의 실적 방패가 되기도 한다.

앞서 삼성전자는 지난달 '삼성 개발자 콘퍼런스 코리아 2023'에서 자사 독자 운영체제(OS)인 '타이젠' 리부팅을 선언하고 AI와 TV 플랫폼 서비스 연동을 예고했다. TV 뿐만 아니라 이를 전 가전으로 확대해 '스마트 가전'을 선보이겠다는 취지다. LG전자 역시 자체 무료 콘텐츠 서비스인 'LG 채널'을 제공하는 등 소프트웨어 즉 콘텐츠 영향력 확대를 강화해 시장에 대응한다는 방침이다.