반도체 디스플레이 의존도 심화되는 삼성전자

3분기 실적 전망...DS 영업익 비중 60% 달할듯

IM 부진 지속 속 CE 소폭 개선...연매출 200조 달성 '비상'

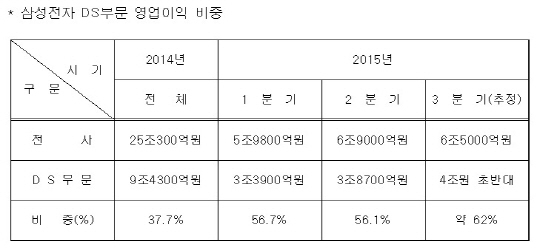

1일 업계와 증권가에 따르면 삼성전자 3분기 반도체와 디스플레이 부문 영업이익은 각각 3조5000억원대와 7000억원대를 기록, 이들이 주축이 되는 디바이스솔루션(DS) 사업부의 영업이익은 4조원을 넘길 전망이다.

현재 삼성전자의 3분기 영업이익이 6조원대 중반 정도가 될 것이라는 예상을 감안하면 전체의 60% 이상이 부품에서 나오면서 실적 효자 노릇을 톡톡히 할 것으로 보인다.

◇반도체디스플레이, 연말까지 호실적 행진 이어가나=반도체의 경우, 지난 2분기에 이어 3분기에도 3조원대 중반의 영업이익으로 실적 호조세를 이어가며 역대 최대치였던 2010년 3분기 3조4200억원을 뛰어넘을 전망이다.

PC용을 중심으로 D램 가격이 지속적으로 하락하고 있지만 모바일D램의 비중을 높여 놓은 데다 20나노 D램 양산 등 기술 및 원가 경쟁력 확대로 큰 영향을 받지 않았다.

또 플래시메모리에서도 3D V낸드로 가격과 성능 모두 경쟁사를 압도하고 있는 상황으로 솔리드스테이트드라이브(SSD) 시장 확대를 통해 수익성을 높이고 있다.

주력인 메모리반도체뿐만 아니라 시스템LSI에서 본격적인 실적 개선이 이뤄지고 있는 것도 긍정적인 영향을 미쳤다. 애플과 퀄컴 등 주요 고객사 대상 파운드리(위탁생산) 물량이 증가한데다 스마트폰 신제품 출시 효과로 자체 개발한 모바일 애플리케이션프로세서(AP) 관련 매출도 늘어났다.

디스플레이의 실적 개선세가 두드러지고 있는 점도 주목된다. 유기발광다이오드(OLED) 디스플레이가 프리미엄급 스마트폰 뿐만 아니라 중저가 제품에도 확대 적용되면서 실적 개선이 이뤄지고 있다. 중국 스마트폰 업체들의 OLED 적용이 본격화되면서 공급 물량이 늘어나고 있어 향후 실적의 추가 개선 전망도 밝다.

DS부문을 기준으로 봐도 지난해 4분기 3조원대 영업이익을 기록한 뒤 3분기만에 4조원대로 끌어올리는 의미 있는 실적 개선이 지속될 것으로 보인다. 업계 한 관계자는 “반도체디스플레이 시장이 썩 좋다고 할 수만은 없지만 올해까지 실적 흐름은 긍정적으로 나타날 것”이라며 “이러한 흐름을 내년까지 이어갈 수 있을지가 관건”이라고 말했다.

◇부품과 달리 세트 부문은 여전히 어려움 지속=하지만 전체 실적에서 부품의 비중이 높아지는 것은 꼭 긍정적으로만 볼 수는 없는 상황이다. 반도체디스플레이의 선전 못지 않게 모바일과 가전 부문의 부진 탈피가 좀처럼 이뤄지지 않고 있다는 반증이기도 하기 때문이다.

갤럭시노트5 출시로 기대를 모았던 IT모바일(IM)부문은 3분기 아쉬운 성적표를 받을 전망이다. 증권가에서 예상하는 IM부문 영업이익은 2조2000억원 수준으로 오히려 전분기에 비해 약 20% 가량 감소할 전망이다.

올 상반기 '갤럭시 S6'와 ‘갤럭시 S6 엣지’가 기대에 다소 못 미치자 '갤럭시노트5'와 '갤럭시S6 엣지플러스'의 출시 일정을 한 달 가량 앞당기는 초강수를 뒀지만 극적인 반전 효과는 없을 것이라는 평가가 지배적이다.

전략프리미엄폰이 기대에 못 미친 가운데 중저가 제품 비중이 상대적으로 증가했다. 이로 인해 3분기 스마트폰 출하량(약 8000만대)이 전 분기 대비 10% 늘어났지만 수익성은 오히려 악화되는 결과로 이어졌다.

소비자가전(CE)부문의 경우, TV가 성장세를 회복하고 냉장고와 세탁기 등 생활가전도 흑자를 이어간 가운데 환율 효과로 실적이 개선되는 모습이지만 폭은 크지 않을 전망이다. 증권가에서 예상하는 3분기 CE부문 영업이익은 2500억원 수준으로 전 분기(2100억원)과 큰 차이는 없을 것으로 보인다.

부품과 세트의 실적 불균형으로 인해 올해 삼성전자의 연 매출이 200조원을 밑돌고 영업이익도 26조원 안팎에 그칠 것이라는 전망이 나오고 있다. 부품 실적이 언제까지 호조를 이어갈지 불투명하기 때문에 세트 실적 개선이 시급하다는 진단이 나오고 있지만 뚜렷한 해법을 찾기 어려운 상황이다.

김영우 SK증권 수석연구위원은 "IT수요 부진과 원달러 환율 강세 등 호악재가 혼재된 상황에서 모바일은 기대에 못 미쳤던 반면 가전은 예상보다는 좋았다”면서 “그러나 양 부문 모두 극적인 실적 반전을 꾀하기 어렵다는 점을 감안하면 삼성전자는 당분간 부품이 실적을 이끌어 갈 수 밖에 없는 상황”이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

삼성전자 DS부문 영업이익 비중 ⓒ삼성전자

삼성전자 DS부문 영업이익 비중 ⓒ삼성전자