"금리 인상 본격화" 부동산 내다 파는 보험사들

국내 보험업계 보유 부동산 6년 만에 20조원 밑으로

IFRS17 도입 대비 투자 자산 포트폴리오 조정 계속

국내 보험사들이 최근 1년 동안에만 가지고 있던 부동산 가운데 1조2000억원 어치 이상을 처분한 것으로 나타났다. 이에 보험업계가 보유한 부동산 자산 규모는 6년 만에 20조원 이하로 떨어졌다.

안팎으로 금리 인상이 본격화하는 조짐을 보이면서 부동산 시장에 먹구름이 다가오자 보험사들도 투자 포트폴리오를 조정하고 있다는 해석과 함께, 새 국제회계기준(IFRS17)을 앞두고 변동성이 큰 자산을 줄여야 한다는 점에서 보험업계의 부동산 정리 흐름은 더욱 빨라질 전망이다.

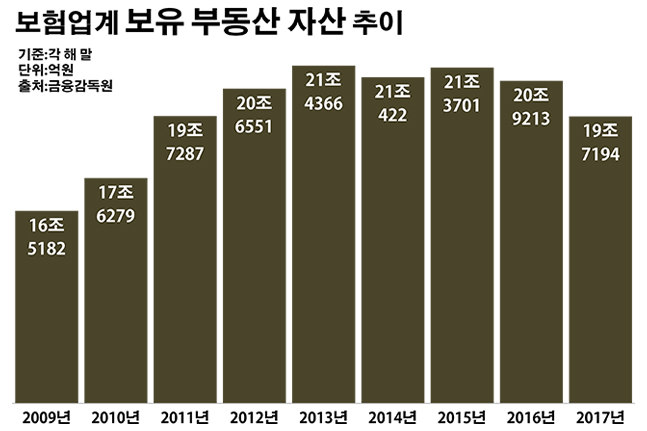

7일 금융감독원에 따르면 지난해 말 국내 보험사들이 보유한 부동산 자산은 19조7194억원으로 전년 말(20조9213억원) 대비 6.1%(1조2020억원) 감소했다. 연말 기준으로 보험업계가 소유한 부동산 자산이 20조원 이하를 기록한 것은 2011년 말(19조7287억원) 이후 처음이다.

보험사별로 보면 지난해 부동산은 가장 많이 판 곳은 삼성생명이었다. 삼성생명의 지난해 말 부동산 자산은 5조1354억원으로 전년 말(5조8094억원) 대비 11.6%(6740억원) 줄었다. 다만 이처럼 7000억원 가까이를 처분했음에도 삼성생명이 가진 부동산은 여전히 보험업계 최대 규모였다.

이어 부동산을 많이 정리한 보험사는 삼성화재였다. 삼성화재의 부동산 자산은 8154억원으로 같은 기간(1조1839억원) 대비 31.1%(3685억원) 감소했다. 또 교보생명은 2조1327억원에서 2조506억원으로, MG손해보험은 1200억원에서 436억원으로 각각 3.8%(821억원)와 63.7%(765억원)씩 줄며 부동산 매각 규모가 큰 편이었다.

반면 부동산을 사들인 보험사들의 경우 그 규모는 상대적으로 작은 편이었다. 지난해 부동산 자산을 가장 많이 매입한 보험사인 흥국생명이었는데, 7557억원에서 7956억원으로 증가폭은 5.3%(399억원) 수준에 그쳤다. 이어서 부동산 자산이 많이 늘어난 흥국화재도 1698억원에서 1945억원으로 14.6%(247억원) 늘어난 정도였다.

이처럼 전반적으로 보험업계가 부동산 줄이기에 나선 것은 세계적으로 이어져 오던 저금리 흐름이 끝나고 반등하는 움직임이 본격화하고 있는데 따른 것으로 분석된다.

미국 연방준비제도는 이번 달 열린 연방공개시장위원회(FOMC) 정례회의에서 기준금리를 현재의 1.50~1.75%로 동결하면서 향후 몇 개월 내 점진적으로 금리를 인상할 여지가 있음을 시사했다. 연준은 2016년 말부터 지난해까지 세 차례에 걸쳐 기준금리를 0.25~0.50%에서 1.00~1.25%로 0.75%포인트 상향 조정한 상태다. 이에 지난해 말 기준금리를 기존 1.25%에서 1.50%로 0.25%포인트 올린 한국은행 금융통화위원회도 추가 금리 인상 압박을 받고 있다.

부동산 시장은 그 동안 낮은 시장 금리 속 돈이 몰리면서 다른 투자처들에 비해 상대적으로 호황을 누려왔다. 이에 보험사들도 저금리 상황에서 저조한 자산운용 수익률을 조금이라도 끌어올리기 위해 부동산 투자를 늘려 왔다.

이 때문에 금리 인상기에 접어들면 반대로 부동산에 대한 투자 기류는 한풀 꺾일 것으로 관측된다. 특히 보험사들의 재무 부담을 늘리는 IFRS17가 적용될 때 불확실성이 큰 자산이 많을수록 불리하다는 점도 보험사들로 하여금 부동산 자산 축소에 나서게 하는 배경이다.

2021년 본격 시행되는 IFRS17의 핵심은 보험사가 가입자에게 지급해야 하는 보험금 부채를 원가가 아닌 시가로 평가하도록 한 점이다. 보험사의 지급능력을 높이는 방향으로 회계 기준을 강화하겠다는 의미다.

이에 금융당국은 모든 보험사들을 상대로 올해 안에 보험부채 듀레이션(잔존만기) 구간을 25년까지 늘리도록 했다. 오는 2019년에는 30년까지 확대해야 한다. 지금까지 보험사들은 상품 만기가 20년이 넘더라도 20년을 기준으로 부채를 산출했다. 결국 이 기간이 길어지면 그만큼 보험부채는 늘어날 수밖에 없다.

이에 따라 보험사는 보험부채와 자산의 만기를 최대한 일치시키는 쪽으로 자산을 운용해야 한다. 자산과 부채 간 만기 불일치가 커질수록 지급 불능 위험이 커져서다.

보험업계 관계자는 "IFRS17에 대한 대비 차원에서 보험사들은 안정적인 장기자산의 비중을 늘려야 하는 상황"이라며 "부동산과 주식 등 변동성이 큰 자산 비중을 줄여 나야 할 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 보험사들이 보유한 부동산 자산은 지난해 말 19조7194억원으로 전년 말(20조9213억원) 대비 6.1%(1조2020억원) 감소했다. 연말 기준으로 보험업계가 소유한 부동산 자산이 20조원 이하를 기록한 것은 2011년 말(19조7287억원) 이후 처음이다.ⓒ데일리안 부광우 기자

국내 보험사들이 보유한 부동산 자산은 지난해 말 19조7194억원으로 전년 말(20조9213억원) 대비 6.1%(1조2020억원) 감소했다. 연말 기준으로 보험업계가 소유한 부동산 자산이 20조원 이하를 기록한 것은 2011년 말(19조7287억원) 이후 처음이다.ⓒ데일리안 부광우 기자