4대 은행 가계부채 연체율 일제 상승…담보대출도 악화

이어지는 불황 터널…1600조 가계부채 위험 '확대일로'

4대 은행 가계부채 연체율 일제 상승…담보대출도 악화

이어지는 불황 터널…1600조 가계부채 위험 '확대일로'

국내 4대 은행의 가계부채 연체율이 최근 1년 새 일제히 악화된 것으로 나타났다. 특히 신용 등 일반 가계대출보다 상환 능력이 우수한 담보대출에서도 연체율이 상승 곡선을 그리기 시작하면서 위기감이 커지고 있다. 경기 부진이 길어지면서 서민들의 경제적 사정이 좀처럼 나아지지 않는 가운데 천문학적으로 불어난 가계 빚을 둘러싼 위험은 점점 커져가고 있다.

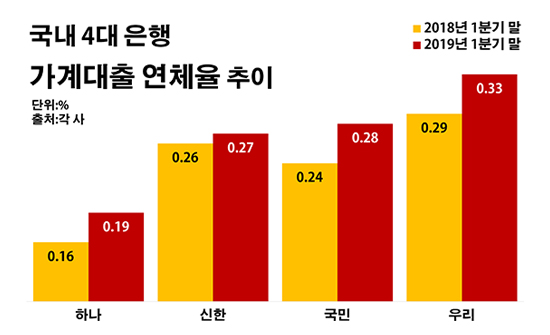

14일 금융권에 따르면 올해 1분기 말 기준으로 신한·KB국민·우리·KEB하나은행 등 국내 4대 시중은행들의 평균 가계대출 연체율은 0.27%로 전년 동기(0.24%) 대비 0.03%포인트 상승한 것으로 집계됐다.

은행별로 봐도 정도의 차이는 있었지만 모든 곳들의 가계부채 연체율이 하나 같이 오르는 흐름을 보였다. 어느 은행 고객이냐를 떠나서 빚을 갚는데 곤란을 겪고 있는 가계들이 전반적으로 많아지고 있다는 얘기다.

조사 대상 은행들 중 가계대출 연체율이 가장 높았던 곳은 0.33%를 기록한 우리은행이었다. 1년 전(0.29%)과 비교하면 0.04%포인트 오른 수치다. 이어 국민은행의 가계대출 연체율이 0.24%에서 0.28%로 0.04%포인트 상승하며 높은 편이었다. 신한은행도 0.26%에서 0.27%로, 하나은행 역시 0.16%에서 0.19%로 각각 0.01%포인트와 0.03%포인트씩 가계부채 연체율이 올랐다.

더욱 문제는 가계부채 중에서도 담보대출의 연체율까지 꿈틀거리고 있다는 점이다. 담보대출은 다른 대출에 비해 기간이 길고 금액이 크며 금리가 낮은 것이 일반적이다. 그 만큼 은행 입장에서 안정적인 상환을 기대할 수 있는 대출이란 의미다. 이 같은 우량 대출에서도 부실이 확산되고 있는 모습은 우려를 키울 수밖에 없는 대목이다.

실제로 올해 1분기 말 국민은행의 가계담보대출 연체율은 0.22%로 전년 동기(0.17%) 대비 0.05%포인트 오른 것으로 분석됐다. 하나은행도 0.12%에서 0.17%로, 신한은행 역시 0.12%에서 0.13%로 0.05%포인트와 0.01%포인트씩 가계담보대출 연체율이 상승했다.

이미 1600조원을 돌파한 가계부채는 한국 경제의 대표적 리스크로 꼽힌다. 더욱이 올해 들어 가계대출은 증가폭이 다시 커지며 불안을 키우고 있다. 지난 3월 은행들의 가계대출은 2조9000억원 늘어난 것으로 집계됐다. 이 같은 증가 폭은 전월(2조5000억원)보다 다소 늘어난 액수다.

이런 와중 우리 경제에 낀 먹구름은 더욱 짙어지고 있다. 가계의 부채 상환 여력이 앞으로 더 나빠질 수 있다는 염려가 커지는 배경이다. 올해 1분기 실질 국내총생산(GDP)은 전기 대비 0.3% 감소한 것으로 집계됐다. 이 같은 전기 대비 GDP 성장률은 글로벌 금융위기 한파가 몰아 닥쳤던 2008년 4분기(-3.3%) 이후 41분기 만에 가장 낮은 수치다.

동시에 가계 경제의 허리인 40대의 고용 상황이 악화되고 있다는 점은 고민을 한층 깊게 만들고 있다. 지난 3월 40대 취업자 수는 1년 전보다 16만8000명 감소했다. 지난해 2월 이후 14개월째 이어지고 있는 하락 추세다. 이는 글로벌 금융위기 여파가 한창이었던 2008년 12월부터 2010년 2월에 기록했던 15개월 연속 하락 이후 가장 긴 내리막이다.

40대의 고용 부진은 가계 소득에 직격탄이 될 수밖에 없다. 이는 결국 부채 상환 능력에도 부정적 영향을 끼치게 된다. 이미 지난해 가구당 월평균 소비지출은 253만8000원으로 전년 대비 0.8% 줄어든 것으로 집계됐다. 물가상승을 고려한 실질 소비지출 역시 2.2% 감소한 243만원에 머물렀다.

금융권 관계자는 "가장 안정성이 높은 대출 종류인 가계담보대출에서도 연체율이 오르고 있는 것은 분명 부정적인 신호"라며 "낮은 수준을 유지하고 있는 금리가 오름세로 돌아설 경우 금융비용에 부담을 느끼는 가계가 늘면서 은행의 대출 리스크 관리에도 악영향이 본격화할 수 있다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

국내 4대 은행 가계대출 연체율 추이.ⓒ데일리안 부광우 기자

국내 4대 은행 가계대출 연체율 추이.ⓒ데일리안 부광우 기자