공유하기

카카오톡

블로그

페이스북

X

주소복사

기업은행 2.89%부터 대구은행 3.76%까지 격차 상당

고가 주택 정책대출 '최후보루'…규제 강화에 '제동'

기업은행 2.89%부터 대구은행 3.76%까지 격차 상당

고가 주택 정책대출 '최후보루'…규제 강화에 '제동'

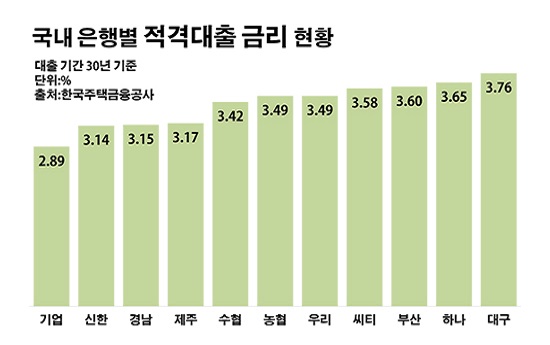

국내 은행별 적격대출 금리 현황.ⓒ데일리안 부광우 기자

국내 은행별 적격대출 금리 현황.ⓒ데일리안 부광우 기자

적격대출 금리가 은행별로 최대 1%포인트 가까이 차이나는 것으로 나타났다. 적격대출은 6억원이 넘는 고가 주택도 적용받을 수 있는 유일한 정책성 저금리 대출이라는 점에서 꾸준히 주목을 받는 상품이다. 하지만 정부가 가계부채 규제 강화의 일환으로 적격대출의 문턱을 높이면서 막차를 타려는 수요가 늘 것으로 보이는 가운데 어느 은행을 선택하느냐에 따라 연간 이자 비용이 수백만원까지 차이가 날 수 있는 만큼 꼼꼼한 비교가 필요하다는 지적이다.

24일 금융권에 따르면 이번 달 초 국내 은행들의 대출 기간 10년 기준 기본형 적격대출 평균 금리는 3.29%로 집계됐다. 상환 기간을 30년으로 늘렸을 때 평균 적격대출 금리는 3.39%로 조사됐다.

적격대출은 짧게는 10년부터 길게는 30년까지 동일한 이자율이 유지되는 주댁담보대출이다. 2012년 주금공이 은행들과 연계해 도입한 상품으로, 장기 고정 금리 비중 확대를 통해 가계부채의 구조를 개선하려는 목적에서 마련됐다.

은행별로 보면 적격대출 이자율이 가장 높은 곳은 DGB대구은행이었고, 제일 저렴한 곳은 IBK기업은행이었다. 대출 기간 10년일 경우 대구은행의 연 금리는 3.56%였다. 기업은행은 이보다 0.67%포인트 낮은 2.89%를 적용하고 있었다.

이밖에 은행들의 상환 기간 10년 기준 적격대출 이자율은 ▲KEB하나은행 3.55% ▲우리은행 3.49% ▲한국씨티은행 3.44% ▲BNK부산은행 3.40% ▲NH농협은행 3.34% ▲Sh수협은행 3.27% ▲제주은행 3.17% ▲신한은행 3.14% ▲BNK경남은행 2.90% 등 순이었다.

대출 기간이 30년일 경우 금리에 다소 차이는 있었지만 상황은 거의 비슷했다. 기업은행은 해당 적격대출에도 10년과 같은 2.89%의 이자율을 책정하고 있었다. 이 같은 조건에서 2%대의 적격대출 금리를 책정하고 있는 곳은 기업은행이 유일했다. 대구은행은 대출 기간 30년 적격대출에서도 3.76%로 가장 금리가 높았다. 두 곳의 이자율 차이는 0.87%포인트였다.

다른 은행들의 상환 기간 30년 기준 적격대출 이자율은 하나은행(3.65%)·부산은행(3.60%)·씨티은행(3.58%)·우리은행(3.49%)·농협은행(3.49%)·수협은행(3.42%)·제주은행(3.17%)·경남은행(3.15%)·신한은행(3.14%) 등 순으로 집계됐다.

단순 편차만 놓고 보면 은행 간 금리 차는 최대 1%에 못 미치는 수준이지만, 한도가 5억원인 적격대출의 규모를 감안하면 이에 따른 비용은 연간 수백만원에 이를 수 있다는 분석이다. 최대한도까지 적격대출을 받았다고 가정해 보면 금리가 0.5%포인트 차이일 때는 250만원, 1.0%포인트 차이일 때는 500만원까지 연간 이자비용을 더 낼 수 있는 셈이다.

적격대출에 대한 고객들의 관심이 계속되는 이유는 현재 6억 이상의 주택을 담보로도 저금리 정책금융의 혜택을 볼 수 있는 하나뿐인 주택담보대출 상품이라는데 있다. 디딤돌대출과 보금자리론이 각각 5억원과 6억원 이하 주택 구입자를 대상으로 하는 반면, 적격대출은 9억원 이하 주택 구입자까지 대상이기 때문에 고객 범위가 상대적으로 넓다.

그런데 최근 정부가 적격대출에 제한을 걸고 나서면서 금융소비자들의 셈법은 더욱 분주해질 것으로 전망이다. 주금공은 지난 달부터 은행들에게 금리조정형 적격대출의 신규 가입 중단을 요청한 상태다. 적격대출은 은행이 자율적으로 주택담보대출을 판매하면 주금공에서 자금을 조달하는 형태인데, 이런 구조가 은행들의 대출 심사 완화로 이어지면서 가계부채를 키우고 있다는 판단에서다.

이는 앞서 금융당국이 적격대출 감축에 나서기로 한 것의 연장선이다. 금융당국은 2016년 8.25 가계부채 대책을 내놓으면서 금리조정형 적격대출을 연간 15%씩 축소하기로 결정했다. 앞으로 적격대출을 받기가 점점 힘들어질 것으로 예상되는 배경이다.

금융권 관계자는 "집값을 잡기 위해 가계부채를 억제하려는 정부의 기조 상 적격대출의 영역이 점점 좁아질 것으로 예측되면서, 더 늦기 전에 적격대출을 받으려는 소비자들의 고민이 커질 것으로 보인다"며 "다만 적은 이자율 차이에도 금융비용 부담이 상당할 수 있는 만큼, 급하더라도 꼼꼼한 비교가 필요한 시점"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기