공유하기

카카오톡

블로그

페이스북

X

주소복사

목표주가 7만4000원 제시

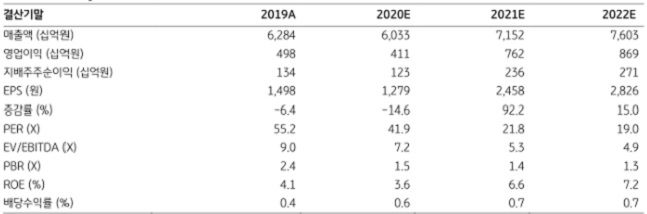

아모레G 실적추이.ⓒKB증권

아모레G 실적추이.ⓒKB증권

KB증권은 27일 아모레G에 대해 올해 1분기 실적 불확실성의 정점을 지나고 있다며 투자의견은 '매수'로 상향조정했다. 목표주가는 7만4000원으로 제시했다.

박신애 KB증권 연구원은 "코로나19 발병 영향을 반영해 올해 매출액과 영업이익 추정치를 각각 11%, 33% 하향조정했지만 최근 주가 급락으로 인해 현주가 대비 상승여력은 38%에 달한다"고 말했다.

이어 "실적 추정치 하향에도 불구하고 목표주가 변동은 제한적"이라며 "중국 소비 관련주에 대한 투자심리 개선과 함께 아모레G의 주가 반등세도 당분간 이어질 확률이 높다"고 덧붙였다.

박 연구원은 "중국의 코로나19 사태가 최악의 상황을 지나 조금씩 진정되는 국면에 있어 아모레G의 핵심자회사들 실적도 2월을 저점으로 점차 회복될 것"이라며 "다만 채널별로 회복 속도에는 차이가 있을 것"이라고 말했다.

또한 중국과 한국 모두 이커머스 채널이 가장 빨리 회복되고 한국 면세 채널도 중국이 보따리상 수요 회복에 힘입어 빠르게 정상화될 것이라는 기대감도 있다고 강조했다.

그는 "성수기인 1~2분기 실적 약화는 아쉽지만 3분기 이후부터는 영업환경이 정상화되고 매장 구조조정도 순조롭게 진행되면서 수익성은 전년동기대비 개선될 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기