공유하기

"원가율 상승 영향도 크지 않을 것"

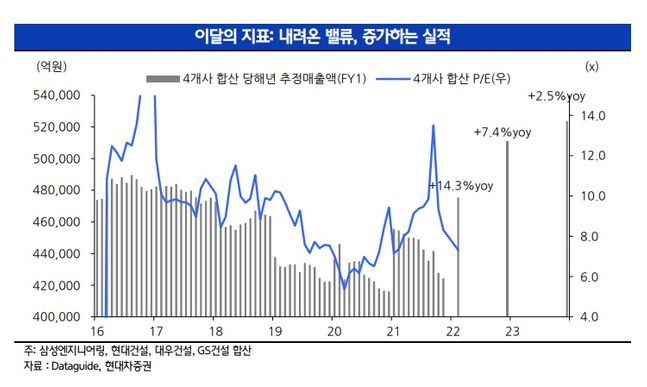

4개사 합산 당해년 추정 매출액 등 ⓒ현대차증권

4개사 합산 당해년 추정 매출액 등 ⓒ현대차증권

현대차증권은 8일 최근 HDC현대산업개발의 광주 아파트 붕괴 사고 등으로 건설주에 대한 투자심리가 악화된 가운데 광주 사고의 여파가 우려보다 크지 않을 것이라고 진단했다. 또 원가 상승의 경우 원자재 가격 상승에 따른 원가율 상승은 있더라도 영향은 크지 않을 것이란 전망이다.

김승준 현대차증권 연구원은 “한달 간의 주가 수익률을 보면 건설주는 타 섹터대비 중위권으로, 1월 초 광주 붕괴사고 이후 건설주가 하락했던 것을 감안하면 선방한 주가 수준”이라며 “대형주를 기준으로 현재 주가 수준은 바닥에 가까워졌다”고 분석했다.

김 연구원은 “지표를 보면 12월은 부진해보이지만 연간 추세적으로는 양호하고, 기업 실적도 지난해 4분기 실적발표 후 올해 가이던스를 볼 때 전반적으로 양호할 것”이라며 “대부분 매출액은 작년 대비 증가할 것으로 보고 있고 주택 분양도 늘어날 전망”이라고 내다봤다.

현재 건설업종 주가에 악영향을 미치는 요소는 광주 사고 여파와 원자재가 상승이다.

김 연구원은 “대형건설사들 실적발표를 확인해보면 광주 사고의 경우 안전을 강화하지만 기존 현장의 변화는 크게 없을 것이란 평”이라며 “추가적인 기준 강화나 규제 추가시 공사기간 연장 및 원가의 상승 여지가 있지만 신규 수주 시에 이를 반영해 계약을 할 예정”이라고 설명했다.

이에 따라 현대차증권은 건설 업종에 대한 투자의견 ‘비중확대(Overweight)’를 유지했다. 양호한 지표와 실적(가이던스) 전망에 비해 주가가 과도하게 하락했다는 판단이다.

2월 추천 종목과 이유로는 안정적인 저밸류(현대건설·대우건설), 기대 이상으로 크게 증가하는 실적(삼성엔지니어링), 밸류가 싸면서도 한달간 낙폭이 큰 주가(코오롱글로벌·금호건설) 등을 주목했다. 이 중 최우선주로는 현대건설을 제시했다.

김 연구원은 “실적은 우상향하는데 한달간 주가 낙폭은 컸고 밸류는 역대급으로 낮아지고 있으며 수급은 비어있어, 주가 반등의 속도가 빠를 종목”이라고 평가했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기