공유하기

부가가치기준 및 소득기준 등 활용

지난 1일 부산항 신선대부두 야적장에 컨테이너가 가득 쌓여 있다. ⓒ 연합뉴스

지난 1일 부산항 신선대부두 야적장에 컨테이너가 가득 쌓여 있다. ⓒ 연합뉴스

양자간 무역수지를 파악할 때 전통적인 총액(GB) 기준으로만 판별하면, 그 이득을 제대로 평가하는데 한계가 있다는 연구결과가 나왔다.

30일 한국은행은 ‘무역수지의 귀착분석 : 부가가치와 귀속소득을 주심으로’라는 제목의 조사통계월보를 통해 이같이 밝혔다. 한은에 따르면 수출의 개념은 크게 ▲총액기준 ▲부가가치기준 ▲소득기준으로 볼 수 있다.

각각 총액기준은 중간재 및 최종재를 포함한 국경을 넘나드는 모든 교역을 기준으로 집계하는 방식이다. 부가가치기준은 특정 국가가 수출하는 최종재 수출액에서 타국에서 수입해 온 중간재 수입액을 제한 부가가치를 그 나라의 수출로 보는 개념이다. 소득기준은 교역재 생산에 다양한 국적의 생산요소가 활용된 경우 생산요소에 분배된 소득을 국적별로 분해하고 이를 다시 국가별로 합산하는 뜻이다.

ⓒ 한국은행

ⓒ 한국은행

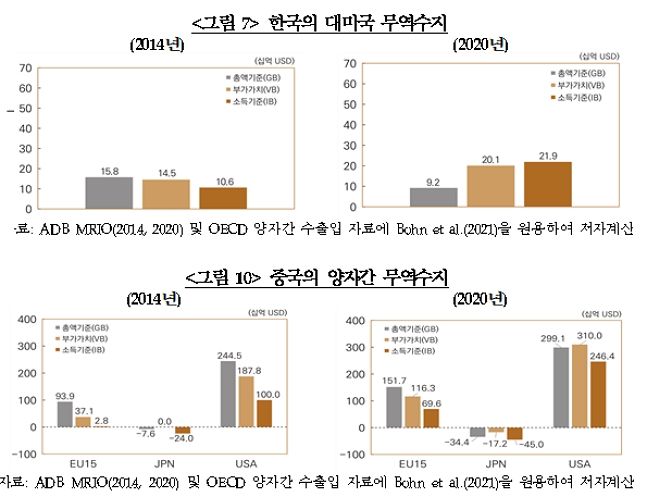

분석결과 우리나라의 대중국 무역수지 흑자는 총액 기준보다 부가가치기준 및 소득기준으로 계산했을 때 더 큰 것으로 나타났다. 우리나라는 중국에 주로 중간재를 공급하는 교역구조를 가지고 있기 때문이라는 분석이다.

2020년 대중국 무역수지 흑자는 모든 기준에서 축소됐지만, 총액기준 대비 부가가치 및 소득기준 무역수지 비율은 약 절반정도로 일정하게 유지됐다. 한국의 2014년 대중국 무역수지는 총액기준 723억 달러, 부가가치 기준 355억 달러, 소득기준 371억 달러로 집계됐다. 2020년은 총액기준 500억 달러, 부가가치 기준 235억달러, 소득기준 266억 달러다.

또한 우리나라의 대미국 부가가치기준 및 소득기준 무역수지 흑자는 총액기준(2014년)과 비슷하거나 더 큰 것(2020년)으로 나타났다. 우리나라의 2020년 대미국 총액기준 무역수지 흑자규모(92억 달러)는 2014년(158억 달러)에 비해 작아진 반면, 부가가치(201억 달러)와 소득기준(219억 달러) 흑자 규모는 2014년 대비(부가가치 145억 달러, 소득기준 106억 달러) 오히려 커지는 모습이다.

중국의 경우 대미국 교역에 있어 2014년 대비 2020년에 부가가치 및 소득창출 효과가 이전보다 확대됐다. 중국이 내수 중심 성장을 추진하는 가운데, 중국의 중간재에 대한 대외 경쟁력이 향상된 결과로 해석된다.

한은은 “총액기준으로만 교역의 실익을 판단하는 경우 실제 부가가치나 소득 측면에서의 실익과는 상당한 차이가 발생할 수 있으므로 유의할 필요가 있다”고 당부했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기