공유하기

개인사업자 연체율 0.98%…전년 比 0.33%p 급등

비은행권 연체율 2.1%…은행권 연체율 0.19% 대비

2024년 개인사업자 부채(잠정). ⓒ국가데이터처

2024년 개인사업자 부채(잠정). ⓒ국가데이터처

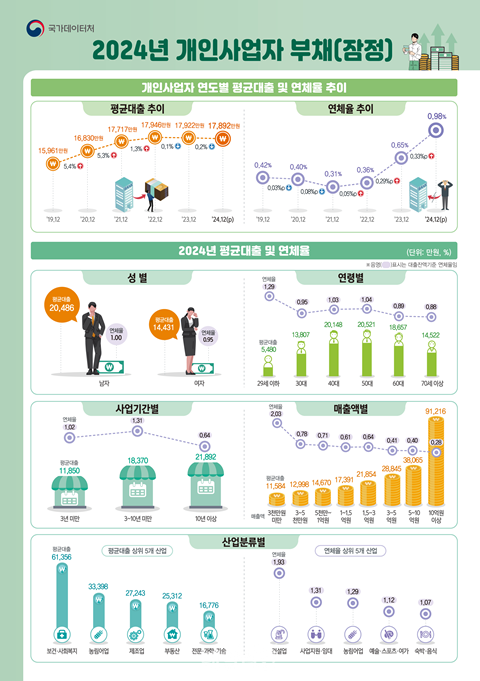

경기 침체와 고금리 여파가 지속되면서 지난해 개인사업자의 대출 연체율이 1%에 육박하는 수준으로 치솟았다. 평균 대출 금액은 소폭 감소했지만, 이자 부담이 큰 비은행권 대출 연체율이 2%를 넘어서는 등 대출의 질이 급격히 나빠진 것으로 나타났다. 특히 건설업과 29세 이하 청년 창업자, 직원을 두지 않은 ‘나홀로 사장님’들의 부실 위험이 두드러졌다.

국가데이터처는 22일 이같은 내용을 담은 ‘2024년 일자리행정통계 개인사업자 부채(잠정)’ 결과를 발표했다. 이번 통계는 기업통계등록부(SBR) 상의 개인사업자를 대상으로 금융기관의 대출 및 연체 정보를 결합해 2024년 12월 말 기준으로 집계됐다.

평균 대출 1억 7892만원…비은행 연체율 2.10% ‘급등’

통계에 따르면 지난해 12월 말 기준 개인사업자의 평균 대출은 1억7892만원으로 전년(1억7922만원) 대비 0.2%(30만원) 감소했다.

대출 용도별로는 사업자 대출이 1.1% 증가한 반면 가계 대출은 1.7% 감소해 사업 운영 자금 수요는 여전한 것으로 분석됐다.

문제는 대출의 건전성이다. 대출 잔액 기준 연체율은 0.98%로 전년(0.65%) 대비 0.33%포인트(p) 급등했다. 이는 2022년 0.36%에서 2023년 0.65%로 오른 데 이어 가파른 상승세를 지속한 것이다.

특히 금리가 상대적으로 높은 비은행권 대출의 부실화가 심각했다. 은행권 연체율은 0.19%로 0.06%p 오르는 데 그쳤으나, 비은행권 연체율은 2.10%로 전년(1.38%)보다 무려 0.72%p나 뛰었다. 제2금융권 등에서 돈을 빌린 개인사업자들의 상환 능력이 한계에 다다르고 있다는 신호로 해석된다.

건설업·20대·‘나홀로 사장’이 가장 위험

산업별로는 고령화와 돌봄 수요 증가로 보건·사회복지업의 평균 대출이 6억1356만원으로 가장 많았고, 농림어업(3억3398만원), 제조업(2억7243만원)이 뒤를 이었다.

연체율 지표에서는 부동산 경기 침체의 직격탄을 맞은 건설업이 1.93%로 가장 높았다. 이는 전년 대비 0.51%p 상승한 수치다. 이어 사업지원·임대업(1.31%), 농림어업(1.29%) 순으로 연체율이 높게 나타났다. 숙박·음식점업(1.07%)과 도소매업(1.03%) 등 내수 밀착형 업종의 연체율도 모두 1%를 넘어섰다.

연령대별로는 50대 사업자의 평균 대출이 2억521만원으로 가장 많았다. 반면 연체율은 29세 이하 청년층에서 1.29%로 가장 높게 나타나, 경험과 자본이 부족한 청년 창업자들의 위기가 심화되고 있음을 보여줬다. 50대(1.04%)와 40대(1.03%)의 연체율도 1%를 상회했다.

고용원이 없는 영세 사업자의 상황은 더욱 열악했다. 직원을 둔 사업자의 연체율은 0.32%에 불과했으나, 고용원이 없는 ‘나홀로 사장’의 연체율은 1.00%로 3배 이상 높았다. 이들의 평균 대출액은 1억509만원으로 유연근무 사업자(4억845만원)의 4분의 1 수준이었지만, 빚을 갚지 못하는 비율은 월등히 높았다.

매출액 규모별로는 연 매출 3000만원 미만인 영세 사업자의 연체율이 2.03%로 가장 높았으며, 전년 대비 상승 폭(0.74%p)도 가장 컸다. 매출이 적을수록, 사업 기간이 짧을수록(3~10년 미만 연체율 1.31%) 부채 상환에 어려움을 겪는 구조가 뚜렷했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기