공유하기

전기차 판매 인센티브 확대, 완성차·부품 관세 인하 협상 추진 등 필요

ⓒ한국자동차산업협회

ⓒ한국자동차산업협회

한국 자동차 업체의 아세안시장 점유율이 증가하고 있는 것으로 나타났다.

한국자동차산업협회는 아세안 자동차 시장 현황을 조사한 결과, 작년 기준 350만대 규모의 아세안 시장에서 한국 브랜드의 판매 비중은 2015년 대비 1.3%p 증가했다고 22일 밝혔다.

같은 기간 일본 브랜드는 1.5%p 감소했고, 중국 브랜드는 1.0%p 늘었다.

국가별 내수 시장 규모는 인도네시아 103만대, 태국 101만대, 말레이시아 60만대 등으로, 이들 3개국이 전체 판매의 76%를 차지하고 있다.

한국 업체는 베트남을 중심으로 점유율을 확대하고 있으며, 일본 업체는 태국과 인도네시아에서 높은 점유율을 나타내고 있다. 중국 업체는 아세안 시장 전체적으로 점유율을 늘리고 있다.

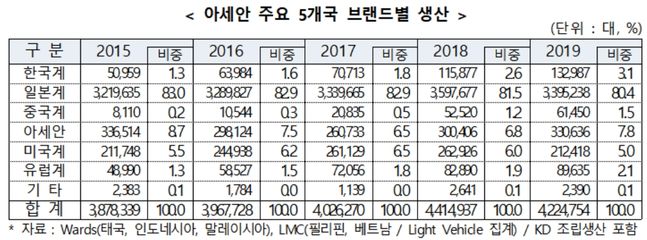

한국 브랜드의 아세안 역내 생산 비중은 2015년과 비교해 지난해 2.8%p 증가했다. 일본 브랜드는 2.6%p 감소했고 중국 브랜드는 1.3%p 늘었다.

한국 업체의 생산비중은 증가했지만 아세안 자동차 생산공장 115개(조립공장 포함) 중 한국 업체의 생산공장은 7개(6.1%)에 불과하다. 반면 일본 업체는 64개(55.7%)로 과반을 차지하고 있다.

자동차 부품의 경우에도 일본은 태국에만 2100여개의 업체가 현지에 진출해 있지만 한국은 아세안 전체에 39개에 불과해 생산 기반이 열악한 상황이다.

한중일 3개국의 특징을 살펴보면 한국은 현대·기아차가 베트남 현지 조립 생산 물량 확대로 베트남 시장 점유율을 확대하고 있다.

아울러 작년 12월 착공한 인도네시아 완성차 공장을 통해 인도네시아 중심으로 시장 진출 확대를 추진 중이다.

일본 브랜드는 최근 시장이 정체된 태국, 인도네시아 위주의 생산 전략을 고수하고 있다. 다만 SUV 중심으로 시장 규모가 확대되는 말레이시아, 베트남 시장에 대한 대응은 미흡한 것으로 나타났다.

특히 일본 브랜드는 아세안 국가들의 전기차 보급 확대 정책과 달리 하이브리드차 판매 전략에 집중하고 있다.

ⓒ한국자동차산업협회

ⓒ한국자동차산업협회

중국의 경우 저가 SUV 모델 등의 현지 생산으로 가격 경쟁력을 확보하고 있으며, 현지 생산업체를 인수·합병해 아세안 시장 진출을 지속해서 확대할 전망이다.

협회는 한국 업체들의 판매 확대를 위해서는 열악한 부품 현지화율 제고, 현지 생산거점 구축, 유통 및 A/S망 등 서비스망을 체계적으로 구성해 일본·중국 브랜드 대비 경쟁력을 확보해야 한다고 강조했다.

또 전기차 틈새시장 선점을 위해 보급형 전기차 생산, 차량 공유서비스 업체와의 협업, 아세안 정부조달시장 참여 등 판매 활로 개척이 필요하다고 밝혔다.

정부 차원에서도 전기차 보급 확대를 위해 현지 하이브리드차와 전기차간 세제 혜택 격차 확대 협의, 태국과 말레이시아 등 높은 관세를 부과 중인 국가와의 자유무역협정(FTA) 추진 등 측면 지원이 필요하다는 설명이다.

정만기 협회장은 "아세안시장의 높은 관세와 다양한 비관세장벽으로 접근이 쉽지 않은 상황에서 일본·중국과 경쟁이 심화하고 있어 차별화된 전략이 필요하다"며 "정부가 완성차와 부품에 대한 관세 인하 협상 추진, 현지 진출 부품업체에 대한 금융·정보 지원 확대, 현지 정부와의소통을 통한 진출업계 애로 해소 등에 적극적으로 나서야 한다"고 조언했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기