공유하기

올해 예상 글로벌 발주량, 금융위기 수준 때보다 적어

락다운 해제 등 투자심리 개선되나 작년 '반토막' 수주 전망

연말·내년초 발주 시장 관건 "2022년 생산절벽 대비 필요"

현대중공업이 건조한 LNG 운반선 ⓒ현대중공업

현대중공업이 건조한 LNG 운반선 ⓒ현대중공업

올해 조선사들이 금융위기 때 보다 심각한 '일감난'으로 몸살을 앓을 전망이다.

액화천연가스(LNG) 프로젝트 등 수주 소식을 기다리고 있지만 시황 침체로 여의치 않은 상황이다. 업계는 2016년 수주절벽 재현으로 또 다시 구조조정 위기에 내몰릴까 전전긍긍하는 분위기다.

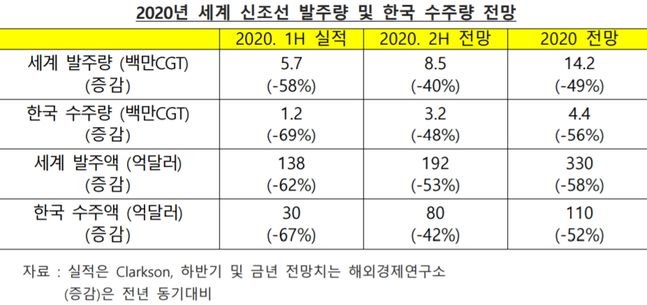

28일 업계에 따르면 올해 글로벌 발주량은 지난해 보다 49.4% 적은 1420만CGT(표준화물선환산톤수)을 기록할 전망이다.

금융위기로 타격을 입은 2009년 1756만CGT 보다도 19.1% 적은 수치다. 역대 최악의 수주절벽을 겪은 2016년 1381만CGT 보다는 겨우 2.8% 많다.

이 같은 급격한 발주 감소는 신종 코로나바이러스 감염증(코로나19) 여파로 조선·해운 시장 투자심리가 크게 약화됐기 때문이다.

실제 철광석 등을 실어나르는 벌크선은 원자재 수요 감소로 발주가 다소 느리게 진행될 것으로 전망됐다. 영국 해운 시황 분석 기관인 MSI(Maritime Strategies International)는벌크선 신조선 발주량이 2019년 2660만dwt(재화중량톤수)에서 2020년 1060만dwt, 2021년 1560만dwt로 약세를 지속할 것으로 봤다.

컨테이너선 역시 물동량 감소와 선복량 증가가 맞물리며 올해 수급이 악화될 전망이다. 실제 올해 물동량 수요는 1억9650만TEU(20피트 컨테이너 단위)로 전년 보다 7.3% 줄어드는 반면 공급은 2330만TEU를 기록, 1.7% 늘어날 것으로 예상됐다.

국내 '빅3' 조선사들이 강점을 갖고 있는 LNG선의 경우 카타르발 프로젝트가 성사됐지만 본계약은 연내 이뤄지기 힘들 것이라는 것이 업계의 중론이다.

플랜트 시장 역시 유가 하락으로 프로젝트가 속속 연기되고 있다. 글로벌 석유기업 쉘(Shell)은 나이지리아 봉가사우스웨스트(Bonga South West-Aparo, BSWA) 프로젝트인 부유식 원유생산·저장·하역설비(FPSO) 입찰 유효기간을 연말로 연장했다.

호주 에너지기업 우드사이드는 최근 호주 브라우스(Browse) 가스개발 프로젝트 최종투자결정(FID)을 당초 내년 말에서 2023년으로 2년 미뤘다.

ⓒ한국수출입은행 해외경제연구소

ⓒ한국수출입은행 해외경제연구소

전반적으로 투자여력이 약화되다 보니 올해 발주가 크게 줄어들면서 수주도 그만큼 감소할 것이라는 관측이다. 다만 락다운(봉쇄) 조치로 사업장 가동 조차 어려웠던 상반기 보다는 수급이 개선될 것으로 예상한다.

우선적으로, 그간 일감이 전무했던 LNG선은 토탈이 추진하는 16척 규모의 모잠비크 LNG선 프로젝트가 조만간 성사될 것으로 전망된다. 러시아 아틱(Arctic)2 LNG선 추가 건조계약도 기다리고 있다.

이 외에 중국 등 각국의 경제부양정책으로 인프라 투자가 가시화되면서 원유운반선과 컨테이너선의 일부 교체 수요도 나올 것으로 보고 있다.

한국수출입은행 해외경제연구소는 하반기 글로벌 발주량은 850만CGT로 상반기 570만CGT 보다 49.1% 가량 개선될 것으로 전망했다. 락다운 해제, 신조 및 교체 수요 등 낙관적인 상황을 가정한 경우다.

이중 한국은 전체 발주량의 31% 수준인 440만CGT를 수주할 것으로 전망했다. 작년 수주량(943만CGT)의 절반도 채 되지 않는 실적으로, 올해 전망치를 초과 달성하기 위한 조선사들의 경쟁이 치열해질 것으로 예상된다. 통상적으로 연간 1000만~1100만CGT의 일감을 확보해야만 정상 조업이 가능하다고 보기 때문이다.

조선산업은 대표적인 노동집약적인 산업으로, 생산성이 떨어질수록 대규모 구조조정이 불가피하다. 올해와 내년까지는 기수주한 일감으로 어느 정도는 버틸 수 있지만, 연말까지 수주가 정상화되지 않으면 2022년부터는 유동성 위기, 고용 불안정 등 심각한 경영난에 봉착할 수 있다.

양종서 해외경제연구소 박사는 "올해 말과 내년 초 사이 조선사들이 일감을 얼마나 확보할 수 있는 지가 관건"이라면서 "2022년을 대비한 유동성, 고용, 협력 문제 등에 선제적으로 대비하는 전략이 요구된다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기