공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '중립' 유지, 목표주가 24만원으로 상향

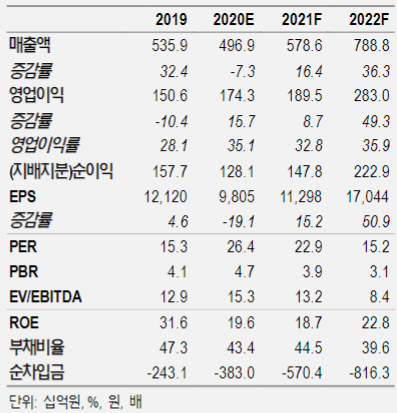

펄어비스 투자지표 변동 추이 ⓒNH투자증권

펄어비스 투자지표 변동 추이 ⓒNH투자증권

NH투자증권은 15일 펄어비스에 대해 검은사막의 북미·유럽 직접 퍼블리싱으로 2021년 실적 개선이 전망된다고 진단했다. 투자의견은 중립을 유지했지만, 목표주가는 기존 20만원에서 24만원으로 상향조정했다.

안재민 NH투자증권 연구원은 "펄어비스는 북미·유럽 PC버전의 검은사막을 내년 2월25일부터 직접 퍼블리싱하기로 결정했다"며 "올해 약 624억원 수준이던 검은사막 PC버전의 북미·유럽 매출액은 2021년 퍼블리싱 전환 시 1003억원으로 상승할 것으로 관측되며, 영업이익도 기존 1715억원에서 8.7% 증가한 1895억원까지 늘어날 것으로 전망된다"고 분석했다.

이어 "검은사막 매출이 하락기에 진입했지만 이번 북미·유럽 직접 퍼블리싱 전환으로 인한 영업익 상승이 2021년 실적 개선에 긍정적으로 반영될 것"이라고 덧붙였다.

안 연구원은 "PC와 콘솔을 기반으로 한 새로운 MMORPG 게임이자 기대작인 '붉은사막'은 향후 모바일까지 플랫폼을 확장해 펄어비스의 새로운 지적재산권으로 자리매김할 것으로 보인다"며 "PC나 모바일게임을 선호하는 아시아뿐만 아니라, 콘솔게임을 선호하는 북미·유럽까지 개발 단계부터 다양한 시장을 겨냥하고 있다는 점에서 성과 기대되지만 출시가 2021년 겨울로 예정돼 있는 만큼 아직 신작 모멘텀이 반영되기에는 이른 것으로 판단된다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기