공유하기

4대銀 중 신종자본증권 최소지만

부족함 없는 BIS 비율 관리 '눈길'

서울 을지로 하나은행 본점 전경.ⓒ하나은행

서울 을지로 하나은행 본점 전경.ⓒ하나은행

하나은행이 사실상 만기가 없는 채권인 영구채를 통해 조달한 자금이 국내 4대 은행 가운데 유일하게 1조원을 밑도는 것으로 나타났다. 경쟁 은행들이 자본 건전성 관리를 위해 올해 들어서도 석 달 동안에만 8000억원이 넘는 영구채를 새로 찍어낸 것과 대비되는 행보다.

그럼에도 불구하고 하나은행이 자본력 지표에 부족함 없는 모습을 보이면서, 금융시장의 불안 속 남다른 자신감이 더욱 돋보이는 분위기다.

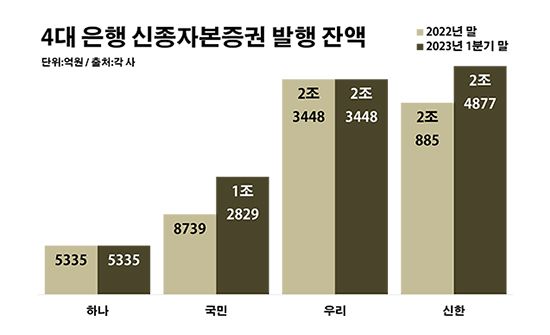

8일 금융권에 따르면 올해 1분기 말 기준 KB국민·신한·우리·하나은행 등 4개 은행이 보유한 신종자본증권 부채는 총 6조6489억원으로 13.8%(8082억원) 늘었다.

신종자본증권은 상환 만기가 아예 없거나, 혹은 만기가 도래하더라도 당초와 동일한 조건으로 상환을 무한정 미룰 수 있는 채권이다. 이처럼 상환을 계속 미룰 수 있는 채권이란 특성을 담아 통상 영구채로 불린다.

가장 눈에 띄는 곳은 하나은행이다. 신종자본증권을 통한 자금 조달 유모가 유달리 적은 가운데서도 추가 발행에 나서지 않고 있어서다. 실제로 하나은행의 신종자본증권 부채는 5335억원으로, 같은 기간 대비 변동 없이 조사 대상 은행들 중 최소 액수를 유지했다.

반면 신한은행의 신종자본증권 발행액은 2조4877억원으로 19.1% 증가하며 최대를 기록했다. 우리은행의 해당 금액은 2조3448억원으로 변화가 없었으나, 여전히 신한은행 다음으로 규모가 큰 편이었다. 국민은행의 신종자본증권 발행액은 1조2829억원으로 46.8%나 늘었다.

4대 은행 신종자본증권 발행 잔액. ⓒ데일리안 부광우 기자

4대 은행 신종자본증권 발행 잔액. ⓒ데일리안 부광우 기자

은행들이 영구채를 적극 활용하고 있는 배경에는 우선 유동성 가뭄이 자리하고 있다. 지난해 본격적인 금리 상승으로 자금 조달 여건이 악화되자, 비교적 안정적인 채권 발행이 가능한 신종자본증권 수요가 더욱 확대된 모습이다.

특히 신종자본증권은 금융사의 자본력 확충 차원에서 장점이 크다. 발행하는 회사가 만기를 정할 수 있는 구조 상 부채가 아닌 자본으로 책정되는 만큼, 금융사는 재무 지표 개선을 기대할 수 있다.

결과적으로 하나은행은 경쟁사들보다 영구채 활용을 최소화하면서도 자본력을 관리하는데 성공하고 있다는 얘기다. 실제로 하나은행의 올해 1분기 말 국제결제은행 자기자본비율(BIS 비율)은 18.14%로, 4대 은행 평균인 17.83%를 웃돌았다. BIS 비율은 금융사의 자본력을 평가하는 핵심 지표로, 이 수치가 높을수록 자본 건전성이 좋다는 의미다.

그 덕에 하나은행은 다른 은행들과 달리 영구채 이자 부담을 크게 덜고 있다. 신종자본증권은 자본력을 직접 끌어올릴 수 있는 대신 이자가 만만치 않은 채권이다. 실제로 조사 대상 금융그룹들이 지난해 하반기에 발행한 신종자본증권에 매겨진 금리는 5%를 넘기도 했다. 만기가 영구채의 특성까지 감안하면 이에 따른 금융비용 부담은 한층 가중될 전망이다.

실제로 올해 1분기 4대 은행이 신종자본증권에 지급한 이자는 총 608억원으로 전년 동기 대비 36.0%나 늘었다. 신한은행이 208억원으로, 우리은행은 200억원으로 각각 50.7%와 29.9%씩 해당 금액이 증가하며 200억원 대를 나타냈다. 국민은행의 신종자본증권 이자도 175억원으로 34.6% 늘었다. 반면 하나은행의 신종자본증권 이자 비용은 25억원으로 같은 수준을 유지하며 훨씬 적은 편이었다.

금융권 관계자는 "신종자본증권이 채권임에도 불구하고 자본력을 끌어올릴 수 있다는 점에서 금융사에겐 매력적이지만, 이자 부담을 져야 하는 빚이란 사실은 변함이 없다"며 "영구채에 대한 의존이 적을수록 향후 재무 관리에 여유를 가질 수 있을 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기