공유하기

HD한국조선해양, 2022년 고가 수주물량 본격 투입되며 '실적 수확' 본격화

HD현대일렉트릭, AI 붐에 따른 글로벌 전력인프라 수요 급증 수혜

HD현대오일뱅크, HD현대사이트솔루션은 업황 악화로 실적 부진

경기 성남시 분당에 위치한 HD현대 GRC 전경. ⓒHD현대

경기 성남시 분당에 위치한 HD현대 GRC 전경. ⓒHD현대

HD현대그룹 지주사인 HD현대가 전통적인 캐시카우였던 정유와 건설기계 계열사들의 부진에도 불구, 큰 폭의 영업이익 증가를 기록했다. 주력 사업인 조선 부문에서 본격적인 실적 수확에 나선 덕이다. 세계적인 AI(인공지능) 열풍의 수혜를 입은 전력기기 사업도 든든한 수익원이 돼줬다.

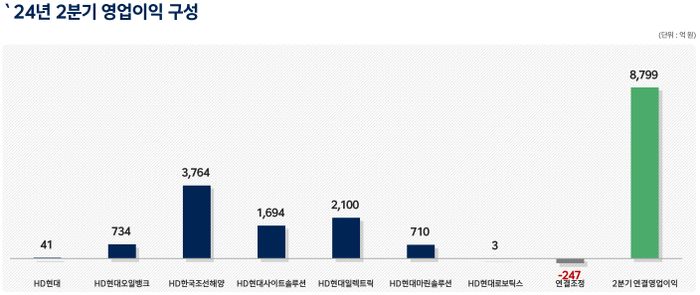

HD현대는 25일 2분기 실적 컨퍼런스콜을 열고 연결기준 매출 17조5549억원, 영업이익 8799억원을 기록했다고 밝혔다.

전년 동기 대비 매출은 12.4%, 영업이익은 무려 86.2%나 늘었다. 상반기 누적으로는 매출 34조693억원, 영업이익 1조6735억원을 기록했다.

HD현대 2분기 실적 호조의 일등공신은 조선 부문이다. 조선 중간지주사인 HD한국조선해양은 2분기 6조6155억원의 매출과 3764억원의 영업이익을 냈다. 전년 동기 대비 매출은 21.3% 늘었고 영업이익은 428.7%나 증가했다. 5분기 연속 흑자다.

지난해 1분기까지 적자를 지속하다 2~3분기 소폭 흑자에 이어 지난해 4분기와 올해 1분기 1600억원대 영업이익을 내던 한국조선해양이 올 2분기 3700억원대의 영업이익을 안기며 HD현대 전체의 실적을 끌어올렸다.

2024년 2분기 HD현대 계열사별 영업이익 구성. ⓒHD현대

2024년 2분기 HD현대 계열사별 영업이익 구성. ⓒHD현대

HD한국조선해양은 이날 별도로 가진 실적 컨퍼런스콜에서 “환율효과로 HD현대중공업과 HD현대미포, HD현대삼호 등 3사 도합 200억원 정도가 반영됐고 강재 가격이 떨어지면서 후판가 부담도 줄었다”면서 “3월부터 공정 안정화 효과로 외주 작업 비중이 줄고 내재화 비중이 올라가 외주비도 절감됐다”고 말했다.

후판가의 경우 계속해서 하락 추세가 이어지면서 원가 절감 효과는 하반기에 더 크게 반영될 것으로 회사측은 내다봤다. 회사 관계자는 “하반기 후판가 협상이 최근 타결됐는데 하락세가 반영된 가격이 하반기부터 적용돼 원가절감 효과가 있을 것으로 기대한다”고 말했다.

무엇보다 조선 업황이 상승 반전된 2022년 이후 수주 물량이 실적에 본격적으로 반영된 효과가 컸다. HD한국조선해양은 “2022년 이후 고가에 수주한 물량이 주로 실적에 반영됐고, 2023년 물량도 일부 선반영됐다”고 밝혔다.

HD현대중공업의 경우 2021년 이전 수주한 적자물량이 30% 수준이고, 2022년 높은 가격에 수주한 물량이 66% 반영됐다. HD현대미포는 2021년 이전 수주물량이 17%에 불과했고, 2022년 수주물량이 69%, 2023년 수주물량도 14%가량 선투입됐다. HD현대삼호는 2021년 수주물량이 4%로 가장 적었고, 2022년 물량이 78%였다. 2023년 수주물량도 17% 반영됐다.

리스크 요인이었던 쉐난도 원유생산설비(FPS) 문제도 일단락됐다. 이 설비는 당초 7월 인도 예정이었으나 중대재해 발생으로 공정에 차질이 생기며 인도 시기도 미뤄졌다.

HD한국조선해양 관계자는 “쉐난도 FPS는 12월 24일 출항하는 것으로 선주사와 협의가 됐다”면서 “현재로서는 LD(지체배상금)도 없고 LD에 따른 산입도 없다. LD 관련 사항은 인도 이후 얘기될 것으로 예상된다”고 말했다.

신규물량 수주도 계속해서 순항하고 있다. HD현대 계열 조선 3사의 올해 누적 수주액은 24일 현재 159억2000만 달러로 연초 설정한 목표의 122%를 달성했다. 이를 바탕으로 고부가가치 물량 위주의 선별 수주 기조를 하반기에는 좀 더 강화할 방침이다.

HD한국조선해양 관계자는 “연간 수주목표를 조기에 초과달성하면서 하반기 수주가 약화되지 않을까 하는 시각이 있는데, 불확실성 상황을 고려해 차별화된 속도로 물량을 확보하겠다”고 말했다.

이어 “선형별 시황 변화에 따라 수주 속도를 맞춰가는 영업기조를 하반기에도 지속할 예정으로, 앞으로도 고수익 위주의 적절한 물량 확보를 지속하겠다”고 말했다.

전력기기 부문의 HD현대일렉트릭도 HD현대의 든든한 캐시카우 역할을 했다. 2분기 매출은 전년 동기 대비 42.7% 늘어난 9169억원, 영업이익은 257.1% 증가한 2100억원을 기록했다. 영업이익률은 22.9%에 달했다.

이같은 호실적의 비결은 AI 열풍으로 데이터센터향 전력수요가 급증하면서 이뤄진 글로벌 전력인프라 수요 급증이다. HD현대 관계자는 “글로벌 전력망 산업 호황이 기본적인 배경이 됐고, 특히 북미지역 전력기기 매출 및 선박기기 매출 증가가 큰 폭으로 이뤄졌다”고 설명했다.

이어 “특히 수익성이 높은 북미지역, 붕동지역 중심 매출 비중 증가 및 전 부문에 걸친 이익 확대로 높은 이익률을 달성할 수 있었다”고 말했다.

분할 상장한 HD현대마린솔루션도 첫 분기부터 좋은 실적을 냈다. 2분기 매출 4379억원, 영업이익 710억원으로 전년 동기 대비 각각 20.2%, 29.6% 증가했다. 친환경 규제 강화에 따른 선박 AM(애프터마켓) 사업 호조세와 디지털 솔루션 사업의 확대가 주 배경이다.

HD현대 관계자는 “HD현대마린솔루션의 전 부문 매출이 전분기 대비 성장했고, 벙커링 사업을 제외한 핵심사업은 20%의 매출 성장을 기록했다”면서 “특히 AM솔루션의 부품 서비스 사업 호조 및 논 캡티브 마켓(계열사 외 시장) 내 성장세, 디지털 제어 사업 성장 등이 매출 증가로 이어졌다”고 설명했다.

이어 “수익성이 높은 부품 서비스, AM(애프터마켓) 솔루션의 매출이 늘면서 수익도 크게 늘었다”고 말했다.

적자 계열사들도 흑자 전환에 성공하며 HD현대는 ‘전 계열사 흑자 달성’이라는 목표도 이뤄냈다. HD현대에너지솔루션은 매출 1128억원과 영업이익 79억원을, HD현대로보틱스는 매출 697억원과 영업이익 3억원을 각각 기록했다. 두 계열사 모두 3분기 만에 달성한 흑자 전환이다.

2024년 2분기 HD현대 계열사별 실적. ⓒHD현대

2024년 2분기 HD현대 계열사별 실적. ⓒHD현대

이같은 조선을 주축으로 한 계열사들의 실적 개선은 정유와 건설기계 부문의 부진을 만회하고도 남았다.

정유 부문의 HD현대오일뱅크는 2분기 매출 7조8440억원과 영업이익 734억원으로 영업이익률 0.9%에 그쳤다. 영업이익은 전년 동기 대비로는 103.3% 늘었으나, 전분기와 비교하면 76.0%나 감소했다. 정제마진 하락과 휘발유·경유 등 경질유 제품군의 시황 악화가 주 배경이다.

HD현대오일뱅크는 하반기 산업 수요 증대 및 겨울철 난방유 사용 증가 등으로 시황이 개선될 것으로 예상되는 만큼, 바이오연료 등 친환경 제품 공급을 늘려 수익성을 제고해나갈 예정이다.

건설기계 부문의 HD현대사이트솔루션 2분기 2조 131억원의 매출과 1694억원의 영업이익을 기록했다. 전년 동기 대비 각각 16.4%, 37.5% 줄어든 규모다. 실적 악화 배경은 고금리 기조로 인한 글로벌 건설기계 시장의 긴축이다.

HD현대사이트솔루션은 금리 인하와 인프라 투자 확대로 하반기 실적 개선이 가능할 것으로 전망되는 만큼, 영업망 확충 및 신제품 출시를 통해 경쟁력을 강화해 나갈 방침이다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기