공유하기

'가계부채 관리 강화방안' 발표, 오는 28일부터 시행

생활안정자금 목적 주담대도 최대 1억원 제한

수도권 주담대 '대출 만기'도 30년 이하로 제한

신용대출 한도도 차주 연소득 이내로 제한

수도권·규제지역 내에서 2주택 이상 보유자가 추가 주택을 구입하거나, 1주택자가 기존 주택을 처분하지 않고 추가 주택을 구입 하는 경우에는 추가 주택구입 목적 주담대를 금지(LTV=0%)해 실거주 목적 등이 아닌 추가 주택구입 수요를 차단한다.ⓒ금융위원회

수도권·규제지역 내에서 2주택 이상 보유자가 추가 주택을 구입하거나, 1주택자가 기존 주택을 처분하지 않고 추가 주택을 구입 하는 경우에는 추가 주택구입 목적 주담대를 금지(LTV=0%)해 실거주 목적 등이 아닌 추가 주택구입 수요를 차단한다.ⓒ금융위원회

금융당국이 현재 은행권에만 적용되고 있는 자율적 대출규제 조치를 전체 금융권으로 확대한다.

급증하는 수도권 주택담보대출(주담대) 수요를 차단하기 위해 비은행권까지 동일한 규제를 적용하면서, 갭투자 등 비실수요 목적 대출을 원천 봉쇄하겠다는 방침이다.

금융위원회는 27일 긴급 가계부채 점검회의를 열고, 이 같은 내용의 '가계부채 관리 강화방안'을 오는 28일부터 시행한다고 밝혔다.

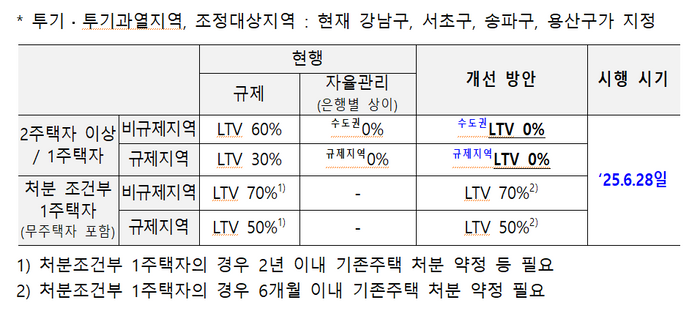

방안에 따르면 수도권 및 규제지역(강남·서초·송파·용산)에서 2주택자나 기존 주택을 처분하지 않은 1주택자의 추가 주택 구입 목적 주담대를 전면 금지(LTV=0%)하는 조치를 보험·카드·저축은행 등 제2금융권까지 확대 적용한다.

은행권에서만 운영되던 LTV 0% 조치가 전체 금융업권으로 전면 시행되는 것은 처음이다.

1주택자도 기존 주택을 처분하지 않고 추가로 주택을 사면 동일하게 적용된다.

다만, 기존 주택을 6개월 내 처분하는 조건부 1주택자에 한해 무주택자와 동일하게 비규제지역 LTV 70%, 규제지역 LTV 50%가 적용된다.

또 생활안정자금 목적 주담대는 수도권·규제지역에 한해 1억원 이내로 제한, 2주택 이상 보유자는 해당 목적 대출 자체가 금지된다.

다만, 지방 소재 주택을 담보로 하는 생활안정자금 목적 주담대 한도는 현행과 동일하게 금융회사가 자율적으로 설정할 수 있다.

DSR 회피를 차단하기 위한 조치도 병행된다. 수도권과 규제지역 내 주택담보대출에 대해 대출만기를 30년 이내로 제한하기로 했다.

기존에는 일부 은행에서 40년까지 허용했으나, 이번 조치로 모든 금융권이 30년을 초과할 수 없게 된다.

갭투자 차단을 위한 조치도 도입된다. 수도권·규제지역 내 소유권 이전 조건부 전세대출은 전면 금지된다. 매수자(또는 수분양자)가 전세보증금으로 매매 잔금을 납입하는 방식의 대출이 대표적 예다.

앞으로는 임대인과 임차주택 소유주가 다른 경우에도 대출 취급이 제한된다.

신용대출을 통한 우회 대출을 막기 위해 신용대출 한도를 차주의 연소득 이내로 제한한다. 현재는 금융사별로 1~2배까지 허용하고 있으나, 이번 조치로 모든 금융권에서 연소득 범위 내에서만 신용대출이 가능하다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기