공유하기

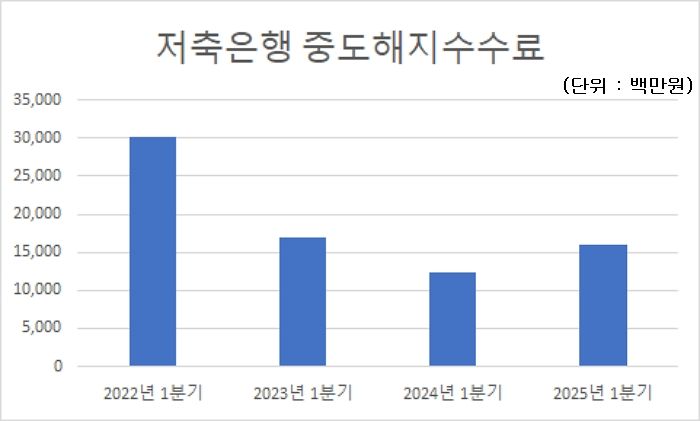

올해 1분기 중도해지수수료 160억400만원…전년 比 28.7%↑

한국투자저축은행 증가폭 가장 커…전년 比 7억4000만원 증가

업계 "침체된 업권 분위기 회복된 영향…대출·대환 고객 늘어"

"2분기 이후 상황은 좋지 않을 듯…'6.27' 규제 이후 대출 줄어"

올해 1분기 저축은행들이 벌어들인 중도해지수수료는 160억400만원으로 집계됐다. ⓒ저축은행중앙회

올해 1분기 저축은행들이 벌어들인 중도해지수수료는 160억400만원으로 집계됐다. ⓒ저축은행중앙회

올해 1분기 저축은행권의 중도해지수수료가 작년 대비 28% 이상 늘며 반등했다. 침체됐던 업권 분위기가 개선되면서 대출 취급이 늘어난 영향으로 해석된다.

다만, 업계에서는 정부의 대출 규제로 신규 대출 여력이 줄고 대환 수요도 줄어들면서 1분기 반등세를 유지하기는 어려울 것으로 보고 있다.

26일 금융감독원에 따르면 올해 1분기 전국 79개 저축은행이 거둔 중도해지수수료는 160억400만원으로 집계됐다. 이는 전년 동기(124억2900만원)보다 28.7%(35억7500만원) 증가한 수치다.

중도해지수수료는 고객이 대출을 약정 만기 전에 상환할 때 발생하는 비용으로, 주로 더 낮은 금리 상품으로 갈아타는 과정에서 발생한다. 따라서 수수료 증가는 곧 차주의 이동 수요가 다시 살아났다는 의미로도 풀이된다.

중도해지수수료 수익 규모가 큰 상위 5개사는 ▲SBI저축은행(24억6200만원) ▲한국투자저축은행(15억3300만원) ▲애큐온저축은행(12억6400만원) ▲OK저축은행(12억3300만원) ▲웰컴저축은행(12억2400만원) 등으로 나타났다.

전체 저축은행 중 중도해지수수료 증가폭이 가장 컸던 곳은 한국투자저축은행이었다. 한국투자저축은행의 지난해 말 중도해지수수료 수익은 7억9300만원으로 전년 동기 대비 7억4000만원 증가한 것으로 나타났다.

올해 1분기 저축은행들이 벌어들인 중도해지수수료는 160억400만원으로 집계됐다. ⓒ데일리안 박상우 기자

올해 1분기 저축은행들이 벌어들인 중도해지수수료는 160억400만원으로 집계됐다. ⓒ데일리안 박상우 기자

반면, 페퍼저축은행은 같은 기간 5억3400만원에서 2억6800만원으로 줄었다. 이는 전체 저축은행 중 중도해지수수료가 가장 많이 줄어든 수치다.

저축은행권의 중도해지수수료는 최근 몇 년간 수익성 악화로 여·수신 규모를 줄이면서 꾸준히 감소세를 보여왔다. 그러나 올해 들어 소폭 반등하며 흐름이 바뀌는 모습이다.

실제 전체 수익은 2021년 말 1330억5400만원에서 ▲2022년 말 1043억2000만원 ▲2023년 말 638억3000만원 ▲2024년 말 580억5100만원으로 급감했다. 불과 3년 만에 절반 이하로 줄어든 것이다.

지난 1분기 반등 배경에는 저축은행들이 몇 년간 건전성 관리 차원에서 보수적으로 운용했던 대출을 점차 확대하기 시작한 영향이 있다. 대출 공급이 늘면서 더 낮은 금리로 갈아타는 차주가 증가했고 이에 따라 중도해지수수료 수익도 자연스럽게 커졌다는 분석이다.

다만 이러한 흐름이 장기적으로 이어지기는 쉽지 않다. 지난 6월 27일부터 시행된 가계대출 규제로 신규 대출 여력이 다시 줄어든 상황이다.

▼ 관련기사 보기

저축은행 대출 잔액 '95조 붕괴'…서민금융 최전선 '흔들'

저축은행, 배드뱅크 부담에 교육세 인상 '이중고'…서민금융 여력 줄어들까

신규 대출이 위축되면 대환이나 완제 상환을 통한 차주 이동도 제한될 수밖에 없다. 결국 고객 입장에서는 선택권이 좁아지고, 저축은행권의 중도해지수수료 역시 다시 감소세로 돌아설 가능성이 크다.

저축은행업계 관계자는 "지난 2~3년 간 침체된 업권 분위기가 회복된 영향이다. 대출 취급 금액이 늘었고 대환 고객도 많아지면서 수수료가 증가한 것으로 보인다"며 "다만, 6·27 규제가 시행되면서 신규 대출이 막히다 보니 2분기 이후 상황은 좋지 않을 것으로 보인다. 지금은 한도 자체가 나오지 않으니 고객들의 이동이 줄어든 상태다"고 말했다.

그러면서 "대출을 완제하는 고객도 줄고, 기존 차주들은 연장에 나서는 모습"이라며 "새로운 대출이 나오지 않아 시장이 전반적으로 경직돼 있다. 고객 입장에서는 선택권이 많이 줄어든 셈"이라고 덧붙였다.

또 다른 업계 관계자는 "최근 플랫폼을 통한 대출상품 갈아타기가 활성화 된 영향이 반영된 것으로 보인다. 아울러 고객들의 상환 비중이 높아진 점도 영향이 있을 것"이라면서도 "중도해지수수료는 상품별로 부과 여부나 수수료율이 조금씩 다르다. 단순히 많고 적음을 상환 규모와 바로 연결해 해석하기는 어렵다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기