공유하기

카카오톡

블로그

페이스북

X

주소복사

올해 3월 기준 직전 1년 수익률 1.44%…1.5% 이하 유일

근래 들어 하락세 두드러져…시장 점유율은 54.4% 달해

730만 고객 유치 경쟁 임박…저조한 수익률이 발목 잡나

지난 3월 기준 IRP 적립금이 1000억원 이상인 국내 6개 생보사의 직전 1년 IRP 수익률은 평균 1.88%로 나타났다. 생보사별로 보면 삼성생명의 수익률이 유일하게 1.5%에 미치지 못하며 최하위를 기록했다. 삼성생명의 같은 기간 IRP 수익률은 1.44%를 기록, 생보업계 평균 대비 0.44%포인트 낮았다.ⓒ데일리안 부광우 기자

지난 3월 기준 IRP 적립금이 1000억원 이상인 국내 6개 생보사의 직전 1년 IRP 수익률은 평균 1.88%로 나타났다. 생보사별로 보면 삼성생명의 수익률이 유일하게 1.5%에 미치지 못하며 최하위를 기록했다. 삼성생명의 같은 기간 IRP 수익률은 1.44%를 기록, 생보업계 평균 대비 0.44%포인트 낮았다.ⓒ데일리안 부광우 기자

삼성생명의 개인형 퇴직연금(IRP) 수익률이 최근 들어 눈에 띄는 하강곡선을 그리고 있다. 최근 1년 사이에는 국내 생명보험사 중 가장 낮은 수치를 기록하면서, 생명보험업계 최대 IRP 사업자라는 이름을 무색하게 하고 있다.

당장 다음 달부터 낮아지는 가입 문턱에 730만명에 달하는 인원이 IRP 시장의 새 고객이 될 것으로 보이면서 금융사들이 관련 영업에 촉각을 곤두세우고 있는 가운데, 결국 낮은 수익률은 신규 고객 유치의 발목을 잡을 수밖에 없다는 점에서 보험업계 맏형인 삼성생명의 고민은 깊어질 것으로 보인다.

3일 생명보험협회의 퇴직연금사업자 비교공시를 분석한 결과, 지난 3월 기준 IRP 적립금이 1000억원 이상인 국내 6개 생보사의 직전 1년 IRP 수익률은 평균 1.88%로 나타났다.

IRP는 직장인이 노후 대비 자금을 스스로 쌓아 가거나 혹은 이직할 때 받는 퇴직금을 적립한 다음 55세 이후에 연금이나 일시금으로 찾아 쓰기 위해 가입하는 퇴직연금 제도 중 하나다. 예금·펀드·채권·주가연계파생결합증권 등 다양한 상품에 투자해 수익을 기대할 수 있다.

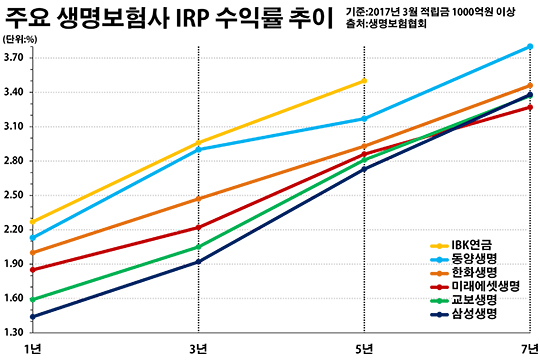

생보사별로 보면 삼성생명의 수익률이 유일하게 1.5%에 미치지 못하며 최하위를 기록했다. 삼성생명의 같은 기간 IRP 수익률은 1.44%를 기록, 생보업계 평균 대비 0.44%포인트 낮았다. 이밖에 조사 대상 생보사들의 최근 1년 IRP 수익률은 ▲교보생명 1.59% ▲미래에셋생명 1.85% ▲한화생명 2.00% ▲동양생명 2.13% ▲IBK연금 2.27% 등 순이었다.

삼성생명의 IRP 수익률에 더욱 눈길이 가는 점은 최근 들어 하락세가 두드러지고 있어서다. 2010년부터 지난해까지 최근 7년으로 기간을 확장해 보면 삼성생명의 IRP 수익률은 3.38%로, 동양생명(3.80%)과 한화생명(3.46%)에 이어 세 번째로 높은 수준이었다.

그런데 현재와 좀 더 가까운 시기인 최근 5년(2012~2016년)으로 기간을 좁혀 보면 삼성생명의 IRP 수익률은 2.73%를 기록하며 해당 생보사들 중 가장 낮은 수치로 떨어진다. 최근 3년(2014~2016년)만 놓고 보면 1.93%로 유일하게 1%대 아래로 주저앉는 모습이다.

삼성생명은 국내 생보업계 IRP 시장의 절반 이상을 홀로 차지하고 있는 최대 사업자다. 생보사 IRP에 가입한 고객 상당수가 삼성생명에 돈을 맡기고 있는데, 이들이 상대적으로 경쟁사를 이용한 가입자들에 비해 적은 연금수익을 거두게 될 수 있다는 얘기다. 삼성생명의 지난 3월 말 기준 IRP 적립금은 9687억원으로 국내 생보사 전체 IRP 적립금 1조7803억원의 54.4%를 차지하고 있다.

삼성생명 입장에서도 낮은 수익률에 부담이 커질 수밖에 없는 상황이다. 안 그래도 IRP 시장이 급성장 하고 있는 시점에서, 조만간 대거 유입될 것으로 보이는 신규 고객 잡기에 금융권이 열을 올리고 있어서다. 치열한 경쟁 속 저조한 수익률은 아킬레스건이 될 수밖에 없다.

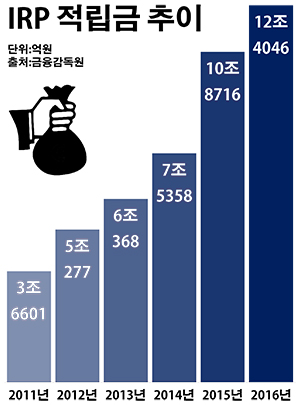

국내 IRP 적립금은 지난해 말 기준 12조4046억원으로 전년 동기(10조8716억원) 대비 14.1%(1조5330억원) 늘었다. 또 2011년(3조6610억원)과 비교하면 238.8%(8조7436억원) 급증한 액수로, 불과 5년 새 3배 넘게 불었다.ⓒ데일리안 부광우 기자

국내 IRP 적립금은 지난해 말 기준 12조4046억원으로 전년 동기(10조8716억원) 대비 14.1%(1조5330억원) 늘었다. 또 2011년(3조6610억원)과 비교하면 238.8%(8조7436억원) 급증한 액수로, 불과 5년 새 3배 넘게 불었다.ⓒ데일리안 부광우 기자

지난해 말 기준 국내 IRP 적립금은 12조4046억원으로 전년 동기(10조8716억원) 대비 14.1%(1조5330억원) 늘었다. 또 2011년(3조6610억원)과 비교하면 238.8%(8조7436억원) 급증한 액수로, 불과 5년 새 3배 넘게 불었다.

더욱이 오는 7월 26일부터 자영업자와 공무원 등도 IRP에 가입할 수 있게 되면서 성장에 더욱 속도가 붙을 전망이다. 다음 달부터 약 580만명의 자영업자와 150만명 가량인 공무원·사학·군인·별정우체국 연금 가입자가 등 730만명이 새로 IRP 가입 대상자가 된다. 현재는 퇴직금 수령자나 퇴직연금 가입자만 IRP가입이 가능하다.

특히 고소득자의 경우 연금저축 세액공제 한도가 400만원에서 300만원으로 줄었지만, IRP에 400만원을 넣으면 700만원까지 절세할 수 있다는 점도 눈길을 끄는 요소다. 이처럼 가입 대상이 확대되면서 IRP를 판매하는 금융사들은 고객 유치를 위해 발 벗고 나선 상황이다.

생보업계 관계자는 "쉽게 말해 다음 달부터는 근로 소득이 있다면 누구나 IRP에 가입할 수 있게 되는 것"이라며 "특히 중도 해지하면 세액공제 혜택을 반환해야 해 연금으로 받을 때보다 상대적으로 세금을 더 많이 내게 되는 IRP의 특성 상 가입을 유치하면 장기 고객을 상당수 확보할 가능성이 높다는 점에서 금융사들 간 경쟁이 치열한 가운데, 새로운 고객들 입장에서는 결국 기존 수익률이 가입 여부를 결정하는 가장 중요한 잣대가 될 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기