공유하기

고객 유치 영업전 물량공세…올해 초 관련 사업비 30% 넘게 늘려

선수 친 메리츠, 뒤따라간 삼성…과열 경쟁 속 소비자 불만 '꿈틀'

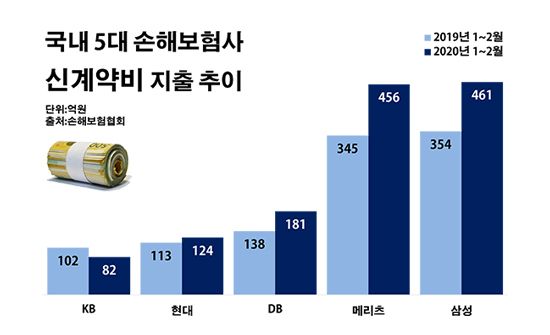

국내 5대 손해보험사 신계약비 지출 추이.ⓒ데일리안 부광우 기자

국내 5대 손해보험사 신계약비 지출 추이.ⓒ데일리안 부광우 기자

삼성화재와 메리츠화재가 올해 들어서도 고객을 끌어 모으기 위한 영업전에 공격적으로 돈을 쏟아 부으며 지난해부터 시작된 자존심 싸움을 이어가고 있다. 상대적으로 사업 규모가 작은 메리츠화재가 호기롭게 도전장을 내밀자 국내 최대 손해보험사인 삼성화재가 본격적인 응수에 나선 형국이다. 다만 이를 통해 메리츠화재는 소기의 성과를 거두고 있는 반면 삼성화재는 아직 뚜렷한 결과물을 챙기지 못하고 있는 가운데, 과당 경쟁에 따른 부작용인 소비자 불만이 이어지면서 둘 사이의 힘겨루기를 둘러싼 우려는 점점 커져가는 모양새다.

15일 손해보험협회에 따르면 삼성화재·현대해상·DB손해보험·KB손해보험·메리츠화재 등 국내 5대 손보사들이 올해 첫 두 달 동안 신계약을 유치하기 위해 쓴 사업비는 총 1304억원으로 전년 동기(1053억원) 대비 23.9%(251억원) 늘어난 것으로 집계됐다.

손보사별로 살펴보면 신계약비 확대는 삼성화재와 메리츠화재가 주도하고 있다는 분석이다. 같은 기간 삼성화재의 신계약비는 354억원에서 461억원으로 30.0%(107억원) 증가했다. 메리츠화재도 이를 345억원에서 456억원으로 32.5%(111억원)나 늘리며 맞불을 놨다.

이렇게 두 회사가 지출한 신계약비를 더해 보면 917억원으로, 조사 대상 손보사 전체 합계의 70.3%에 달했다. 반면 다른 손보사들의 신계약비 지출은 ▲DB손보 181억원 ▲현대해상 124억원 ▲KB손보 82억원 등으로 100억원 안팎에 머물렀다.

삼성화재와 메리츠화재가 새 가입자 확보에 유달리 많은 자금을 쏟아 붓고 있는 배경에는 장기인보험 경쟁이 자리하고 있는 것으로 풀이된다. 장기인보험은 보험료 납입 기간이 3년 이상이며 상해·질병 등 사람의 신체나 생명에 관한 위험을 보장하는 상품으로, 암·치매·어린이보험 등이 대표적이다. 이들은 자동차보험과 같은 단기 갱신 상품보다 비교적 오랜 기간 계약을 유지할 수 있어, 손보사로서는 보다 안정적인 수익을 올릴 수 있다. 손보업계가 향후 성장 발판으로 장기인보험을 주목하는 이유다.

이에 먼저 불씨를 지핀 곳은 메리츠화재다. 전략적으로 장기인보험 영업 강화에 박차를 가하면서 메리츠화재의 지난해 신계약비는 2574억원으로 1년 전(1646억원)보다 56.4%(928억원) 급증했다. 같은 기간 신계약비가 2153억원에서 2433억원으로 13.0%(280억원) 늘어난 삼성화재를 단숨에 추월했다.

이처럼 메리츠화재는 독보적인 손보업계 선두 업체인 삼성화재보다 신규 고객 확보에 더 많은 사업비를 뿌리면서 스포트라이트를 받았다. 그리고 메리츠화재가 올해도 이 같은 흐름에 더욱 힘을 싣자, 마침내 삼성화재도 신계약비를 대폭 늘리며 대응에 나선 형국이다.

그러나 두 손보사의 표정은 엇갈리고 있다. 우선 메리츠화재는 쓴 돈 만큼 가시적인 성과를 거두고 있다. 메리츠화재가 올해 들어 2월까지 거둔 원수보험료는 1조4665억원으로 전년 동기(1조2648억원) 대비 15.9%(2017억원) 증가했다. 원수보험료는 보험사가 소비자와 계약을 체결하고 받아들인 보험료를 가리키는 말로, 보험업계의 핵심 성장성 지표다. 이 기간 5대 손보사 가운데 원수보험료 성장률이 두 자릿수 대를 넘긴 곳은 메리츠화재 뿐이었다.

반면 삼성화재의 상황은 여의치 않다. 삼성화재 역시 영업이 확대되고는 있지만 기대엔 미치지 못하는 현실이다. 삼성화재의 원수보험료는 같은 기간 2조9981억원에서 3조1550억원으로 5.2%(1570억원) 증가했다. 증가율과 증가액 모두 메리츠화재를 밑도는 수준이다.

아울러 삼성화재의 원수보험료 증가율은 5대 손보사 중 KB손보(4.6%) 다음으로 낮은 수치다. KB손보가 해당 기간 홀로 신계약비를 감축한 곳임을 감안하면, 이전보다 사업비를 확대하고도 별다른 효과를 보지 못한 곳은 삼성화재 뿐이었다는 얘기다.

문제는 이런 와중 삼성화재의 장기보험 상품을 둘러싼 소비자들의 불만이 커지고 있다는 점이다. 과감히 사업비를 투입한 결실을 확인하기도 전에 경쟁 과열로 인한 역효과 우려부터 키우고 있는 셈이다. 올해 1분기 삼성화재의 장기보장성보험 보유 계약 10만건 당 고객 민원은 4.93건으로 전년 동기(4.80건)보다 0.13건 늘었다. 메리츠화재의 해당 건수는 이보다 많은 5.98건을 기록했다. 다만, 1년 전(6.23건)과 비교하면 0.25건 줄며 감소 추세를 나타냈다.

보험업계 관계자는 "보험사가 영업 드라이브를 과도하게 걸면 현장에서는 단기 실적에 목을 매게 될 개연성이 커지고, 일단 팔고 보자는 식의 이 같은 판매 행태는 잠재적으로 가입자 민원을 끌어올리는 악재로 작용한 가능성이 높다"며 "국내 보험 시장의 성장이 한계에 다다른 현실 속 삼성화재와 메리츠화재 사이의 장기인보험 영업전이 장기화하며 출혈 양상으로 치달을 경우 향후 고객 불만을 더욱 증폭시키게 될 것"이라고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기