공유하기

1분기 실적 악화로 증권업계 EPS 및 PER 등 주식 가치 급락

각 증권사 자사주 매입으로 주가 부양 나섰지만 '일시적' 비판

서울 여의도 증권가 전경 ⓒ김민석 기자

서울 여의도 증권가 전경 ⓒ김민석 기자

국내 증권사가 주식 가치 급락에도 지속해서 자사주 매입에 나서고 있다. 신종 코로나바이러스 감염증(코로나19) 여파로 실적이 고꾸라졌지만 각 증권사 임직원들의 주가 반등에 대한 자신감으로 풀이된다. 일각에서는 이 같은 반등 자신감에 의한 자사주 매입 러시가 일시적인 주가부양 효과를 일으킬 수 있지만 안정적인 상승으로 이어지기는 어렵다는 우려가 제기되고 있다.

2일 금융투자업계에 따르면 미래에셋대우는 주가부양을 위해 약속했던 1300만주(468억원) 규모의 자사주 매입을 70%이상 완료했다. 앞서 미래에셋은 주가부양과 주주가치 제고를 위해 유통주식수의 2.4%에 해당하는 자사주 매입을 6월 말까지 완료하고 이를 순차적으로 소각하겠다고 공시했다. SK증권도 보통주 1420만주 규모의 자사주를 7월 6일까지 순차적으로 장내매수하고 있다.

한국투자증권의 모회사인 한국금융지주의 김남구 회장도 지난 3월 23~24일 간 자사주 26만주(85억7985만원)을 매입했다. 정영채 NH투자증권 사장도 올해 들어 두 번이나 자사주 매입에 나서 5000주를 장내에 매수했다. 이외에 KTB투자증권, 한화투자증권 등도 자사주 매입을 결정한 만큼 향후 추가적인 매입 열풍이 불 수 있다는 의견이 나온다.

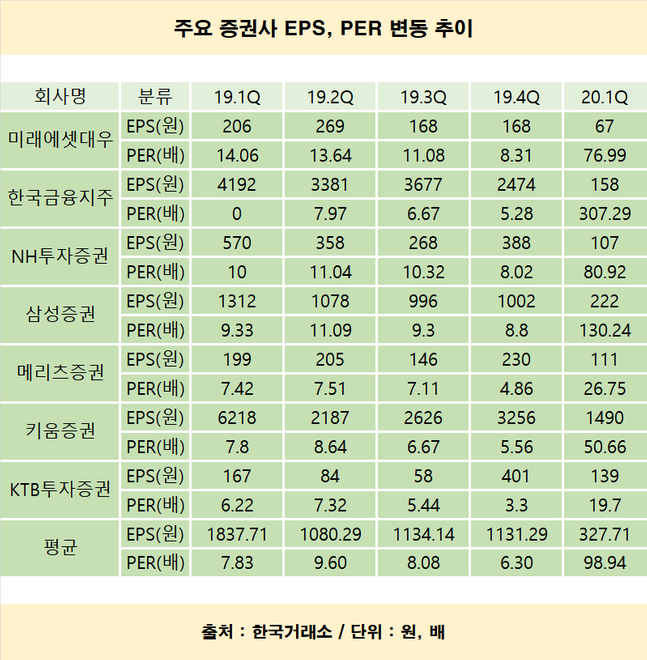

증권사들의 이 같은 자사주매입 노력은 지난 1분기 코로나19의 영향으로 급락한 주식가치를 띄우기 위해서다. 한국거래소에 따르면 미래에셋·한국금융지주(한국투자)·NH투자·삼성·키움·KTB투자증권 등 1분기 주당순이익(EPS)을 공시한 7개 증권사의 올해 1분기 평균 EPS는 327.7원으로 집계됐다. 이는 전년 동기 1837.7원 대비 82.1%(1510원) 급감한 규모다.

EPS는 특정 기업의 1주당 이익을 창출했느냐를 나타내는 지표다. 특정 기간 동안 기업이 거둔 수익에 대한 주주의 몫을 타나내는 지표로 당기순이익을 발행주식수로 나눠 계산한다. 이에 EPS가 높을수록 주식 투자 가치가 높은 것으로 풀이되며 경영실적이 양호하다는 의미로도 분석된다.

EPS하락으로 인해 주가수익비율(PER)은 급등했다. 해당 7개 증권사의 올해 1분기 평균 PER는 98.94배로 집계됐다. 이는 지난해 같은 기간 기록했던 7.83배보다 12배가량 급증한 규모다. PER는 주가를 EPS로 나눈 수치로 주가가 1주당 수익의 몇 배가 되는지를 나타낸다. PER가 높다는 것은 EPS에 비해 주식가격이 높다는 것을 의미한다. 이에 PER가 낮을수록 주식가격이 상승할 가능성이 큰 것으로 해석된다.

이 같은 주식가치의 하락은 증권업계 실적 하락 때문이다. 한국금융지주는 올해 1분기 1145억원의 당기순손실을 기록했다. 지난해 1분기 819억원의 순이익을 거뒀던 KB증권도 올해 147억원 적자로 돌아섰다. 이외에 미래에셋대우(1071억원, -36.3%), NH투자증권(311억원, -81.9%), 삼성증권(154억원, -86.9%) 등도 순이익 하락을 기록했다.

주요 증권사 EPS 및 PER 변동 추이 ⓒ한국거래소

주요 증권사 EPS 및 PER 변동 추이 ⓒ한국거래소

이처럼 증권사가 급락장에서 주가부양의 방법으로 자사주 매입을 선택한 것은 각사가 일시적인 주가반등에 대한 자신감을 갖고 있기 때문이라는 의견도 등장했다. 자사주를 매입하면 유통 주식 수가 줄어 단기적으로 주가가 상승할 수 있지만, 언제든지 회사가 이를 되팔 수 있어 주가부양 효과가 언제든지 축소될 수 있기 때문이다.

이에 자사주 매입이 기업가치 본질을 높이는데 사용되기 보단 주가 부양을 위한 수단으로 쓰이는 만큼 빈껍데기일 수 있다는 우려가 나온다. 강소현 자본시장연구원 연구위원은 "자사주매입은 배당효과를 가지는데 기업이 취득한 자사주를 영구적으로 사내에 보유하지 않는 이상 일시적 효과에 그친다"고 진단했다.

증권사의 하반기 실적 반등이 어려울 것이라는 전망도 등장했다. 정태준 유안타증권 연구원은 "증권업계의 하반기 세전이익은 소폭 늘어날 것으로 예상되지만 1분기 트레이딩 손실의 영향을 제외할 경우 상반기보다 낮을 것"이라며 "브로커리지 실적 감소, 신규 PF 둔화에 따른 IB 실적 부진이 적극적인 자산운용의 어려움 등이 영향을 미칠 것"이라고 설명했다. 이에 유 연구원은 분석 대상 6개 증권사 가운데 1개사를 제외한 나머지 회사의 목표주가를 기존과 동일하게 유지했다. 추가적인 주가 반등이 어려울 수 있다는 의미다.

금투업계 관계자는 "각 증권사는 일시적인 주가 턴어라운드에 대한 자신감으로 자사주를 매입했지만 향후 고정적인 주가반등으로 이어질지는 미지수"라면서 "최근 일부 주가가 회복되면서 매입 효과를 보기는 했지만 추가 반등을 위해서는 일부 주식을 소각하는 방안도 고려해야 한다"고 말했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기