공유하기

코로나 직전보다 두 배 급증

금융당국 “리스크 관리 강화”

서울 송파구 롯데월드타워 서울스카이 전망대에서 서울 시내의 아파트와 빌라 등 주택들이 보이고 있다. ⓒ데일리안 홍금표 기자

서울 송파구 롯데월드타워 서울스카이 전망대에서 서울 시내의 아파트와 빌라 등 주택들이 보이고 있다. ⓒ데일리안 홍금표 기자

5대 저축은행의 부동산 프로젝트파이낸싱(PF) 규모가 1년 새 1조원 가까이 불어나면서 3조원에 육박한 것으로 나타났다. 부동산 시장이 호황기였던 신종 코로나바이러스 감염증(코로나19) 사태 직전과 비교하면 두 배 가량 늘어난 수준이다.

이런 와중 최근 부동산 시황이 악화되면서, 무분별한 부동산PF 대출로 줄파산에 직면했던 과거 저축은행업계의 아픔이 재현될 수 있다는 우려가 나온다.

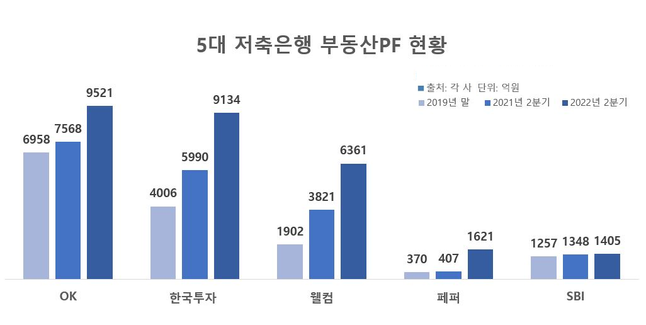

4일 금융권에 따르면 올해 상반기 말 기준 5대 저축은행(SBI‧OK‧한국투자‧웰컴‧페퍼)의 부동산PF는 총 2조8042억원으로 전년 동기 대비 46.6% 늘었다. 액수로 따지면 8908억원 증가했다.

부동산PF는 미래에 지어질 건물(담보물)과 그 건물을 분양 또는 임대해 발생하는 미래현금(상환능력)을 기반으로 실행하는 대출이다. 부동산 경기가 좋을 때는 큰 수익을 기대할 수 있지만 부동산 시장이 침체기에는 부실 가능성이 높다.

저축은행별로 보면 OK저축은행의 부동산PF가 9521억원으로 같은 기간 대비 25.8% 늘며 최대였다. 이어 한국투자저축은행 역시 9134억원으로, 웰컴저축은행이 6361억원으로 각각 25.8%와 52.5%씩 증가하며 해당 규모가 큰 편이었다.

페퍼저축은행의 부동산PF는 1621억원으로 298.3% 급증했다. 증가율만 놓고 보면 5대 저축은행 중 제일 높은 수치다. SBI저축은행의 관련 금액은 1405억원으로 4.2% 늘어나는데 그쳤다.

페퍼저축은행 관계자는 “포트폴리오를 다각화하는 과정에서 기업대출을 늘린 영향”이라며 “그동안 금액이 크지 않아서 상대적으로 증감율이 높게 나타난 것으로 보이며 리스크 관리에 만전을 다하고 있다”고 말했다.

특히 염려스러운 대목은 코로나19가 불거지기 전 부동산 호황기 때보다 시장 환경이 악화되고 있는 올해 들어 이처럼 PF가 몸집을 불리고 있다는 점이다. 실제로 5대 저축은행의 올해 상반기 말 부동산PF 잔액은 2019년 말보다 93.5%(1조3549억원)나 증가했다.

자산 상위 5대 저축은행 부동산PF 현황. ⓒ데일리안 이세미 기자

자산 상위 5대 저축은행 부동산PF 현황. ⓒ데일리안 이세미 기자

저축은행들이 부동산PF를 꾸준히 늘린 이유는 수익성 확보 때문이다. 금융당국이 저축은행 사태 이후 연쇄 부실 재발 방지를 위해 부동산 PF 대출을 신용공여한도의 20% 이내로 제한하는 등 관련 규제를 적용해 왔지만 약발이 먹히는 않는 모양새다.

다만 저축은행업계는 한도 금액내에서 취급하고 있고, 리스크 관리를 하고 있기 때문에 부실 가능성이 낮다는 입장이다. 저축은행 관계자는 “각 사 별로 한도 금액 내에서 부동산PF를 취급하고 있고, 충당금을 추가 적립하는 등 리스크 대응을 하고 있어 과거와 같은 부실사태는 발생할 가능성은 낮다”고 설명했다.

하지만 저축은행들의 부실 여신이 확대되고 있는 건 부인할 수 없는 사실이다. 조사 대상 저축은행 5곳의 올해 1분기 말 고정이하여신은 1조6956억원으로 1년 전보다 33.8%(4279억원) 증가했다. 고정이하여신은 금융사가 내준 여신에서 3개월 넘게 연체된 대출을 가리키는 말로, 통상 부실채권을 분류하는 잣대로 쓰인다.

이에 금융당국은 저축은행권에만 존재하던 부동산PF 관련 대손충당금 적립률 하향규정을 삭제하는 등 강도높은 리스크 관리를 주문하고 있다. 이복현 금융감독원장은 “대손충당금이 적정하게 적립되고 있는지 중점 점검하고 리스크 관리를 한층 강화할 것”이라고 예고했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기