공유하기

카카오톡

블로그

페이스북

X

주소복사

신용카드 뒷면 서명 확인하기 위해 사진 찍어둬야

가족이 카드 분실했다면, 서명했더라도 보상 어려워

신용카드 뒷면에 서명을 하지 않고 사용할 경우 분실·도난시 낭패를 볼 수 있다.(자료사진) ⓒ데일리안

신용카드 뒷면에 서명을 하지 않고 사용할 경우 분실·도난시 낭패를 볼 수 있다.(자료사진) ⓒ데일리안

#직장인 A씨는 자신의 신용카드를 분실한 사실을 뒤늦게 알았다. 하지만 A씨가 분실 사실을 알게 된 시점은 이미 자신의 신용카드로 100여만원의 결제가 발생한 뒤였다. A씨는 카드사에 신용카드 분실신고와 함께 부정사용이 일어났다고 말했다. 카드사는 A씨에게 신용카드 뒷면에 서명했는지 물었다. 기억이 잘 나지 않았던 A씨는 "(서명을) 한 것 같다"고 말을 흐렸다. 이에 카드사는 "서명 여부가 불확실하면, 보상 여부도 불투명해진다"고 답했다.

신용카드 부정사용이 해마다 증가하고 있지만, 카드이용자의 보안의식 수준은 제자리걸음 수준이다. 특히 자신이 아닌 타인이 결제했을 때를 대비해 신용카드 뒷면에 서명하는 것은 물론 이를 증명할 수 있도록 사진을 찍어두는 지혜가 필요하다.

13일 카드업계에 따르면, 신용카드 발급시 활용되는 '신용카드 개인회원 표준약관'과 '신용카드 가맹점 표준약관'에는 카드의 분실이나 도난 등으로 발생한 피해액에 대해 카드사와 가맹점, 이용자의 책임 관련 내용이 담겨 있다.

약관을 보면 분실·도난으로 자신의 카드를 제3자가 사용해 피해가 발생했다면, 카드이용자는 즉시 카드사에 신고해야 한다. 또한, 신고 접수 시점으로부터 60일 전후로 카드사에 보상을 신청해야 한다.

하지만 카드에 서명하지 않았다면 보상 대상에서 빠진다. 더구나 자신의 신용카드를 타인에게 넘긴 뒤 이를 사용하다 분실했다면 '이용 위임'에 해당해 보상받지 못할 수 있다. 일례로 어머니의 신용카드를 자식이 사용하다 잃어버렸다면, 부정사용에 따른 보상 대상에서 빠질 수 있다. 이 때문에 배우자나 자식이 자신의 카드를 이용한다고 하더라도 가족카드를 따로 신청해야 한다.

결국 신용카드 부정사용 피해를 보상받기 위해서 타인에게 카드를 줘서도 안 되고, 카드 뒷면에 반드시 서명해야 한다. 특히 잃어버린 신용카드를 끝내 찾지 못하는 경우를 대비해 카드 뒷면에 서명한 뒤 스마트폰이나 카메라로 찍어둬야 한다.

만약 사진에 찍힌 서명과 범인이 가맹점에서 쓴 서명이 불일치할 때 카드사는 가맹점에 책임을 물을 수 있다.

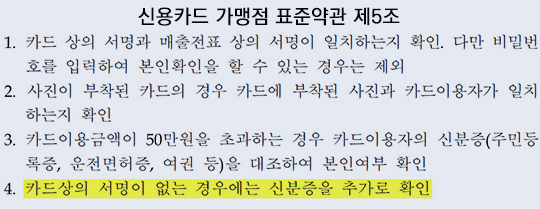

신용카드 가맹점 표준약관 제5조(신용판매시 준수사항)

신용카드 가맹점 표준약관 제5조(신용판매시 준수사항)

부정사용 피해를 막기 위해선 가맹점의 책임의식도 뒤따라야 한다. '신용카드 가맹점 표준약관'을 보면 카드가맹점은 50만원 미만 결제에 대해선 카드 뒷면 서명을 확인해야 한다. 그 이상 결제금액은 신분증까지 확인해야 한다. 여기에 카드 뒷면에 서명이 없다면, 금액이 얼마든 가맹점은 카드소지자에게 신분증을 요구해야 한다.

어떤 이유에서든 가맹점 종업원이 카드이용자를 대신해 서명하거나 서명 확인을 소홀히 했다면, 경우에 따라 피해액을 가맹점이 모두 떠안을 수도 있다.

서명 없이 '비밀번호' 입력만으로 돈을 찾거나 결제할 수 있는 현금서비스, 카드론, 전자상거래 등의 경우 보상조건이 까다롭다.

예컨대 범인이 우연히 비밀번호를 알아냈다 하더라도 카드이용자는 카드사로부터 보상받을 수 없다.

이는 개인회원 표준약관에 '비밀번호를 이용하는 거래의 경우 도난, 분실 등도 카드사가 보상하지 않아도 된다'고 명시하고 있기 때문이다. 다만, 카드이용자가 저항할 수 없는 폭력이나 위협을 받았을 때 비밀번호를 누설했다면 카드사에 보상을 요구할 수 있다.

카드사 관계자는 "카드에 서명하지 않았다가 잃어버렸다면 금전적으로 낭패를 볼 수 있다"면서 "서명을 반드시 하고, 범인이 서명을 지우고 사용하는 것을 대비해 사진으로 서명 사실을 남겨둘 필요가 있다"고 조언했다.

그는 이어 "현금인출은 비밀번호를 이용하므로 사실상 보상받기 어렵다"면서 "평소 비밀번호를 주기적으로 바꾸거나 자신과 관련 없는 숫자로 등록하는 지혜가 필요하다"고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

윤정선 기자 (wowjota@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기