공유하기

카카오톡

블로그

페이스북

X

주소복사

가계신용 1540조…2017년부터 증가세 안정

기업 채무상환능력, 2015년 처음으로 하락

가계신용 1540조…2017년부터 증가세 안정

기업 채무상환능력, 2015년 처음으로 하락

가계 빚 증가세는 둔화 흐름을 이어가고 있는 반면, 기업대출은 꾸준히 늘고 있는 것으로 나타났다.ⓒ연합뉴스

가계 빚 증가세는 둔화 흐름을 이어가고 있는 반면, 기업대출은 꾸준히 늘고 있는 것으로 나타났다.ⓒ연합뉴스

가계 빚 증가세는 둔화 흐름을 이어가고 있는 반면, 기업대출은 꾸준히 늘고 있는 것으로 나타났다. 이런 와중 중소기업의 재무건전성이 악화되고 있어 주의가 필요하다는 지적이다.

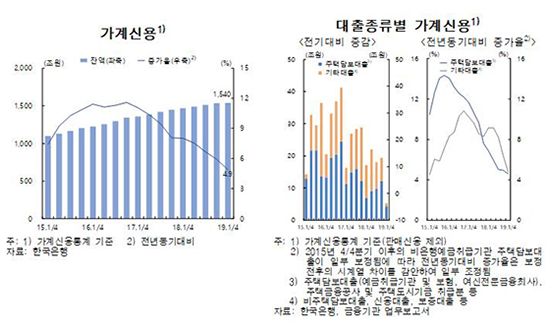

한국은행은 20일 국회에 제출한 금융안정보고서에서 올해 1분기 말 기준 국내 가계신용이 1540조원으로 집계됐다고 밝혔다. 가계신용은 가계가 은행, 보험사, 저축은행, 대부업체 등 각종 금융기관에서 받은 대출과 결제 전 카드 사용금액(판매신용)을 합친 통계다. 가계 부채를 포괄적으로 보여주는 지표로 통한다.

이 같은 가계신용은 전년 동기 대비 4.9% 늘어난 수준으로, 2017년 이후 증가세가 지속적으로 둔화하고 있다는 설명이다. 보고서는 "주택담보대출과 기타대출 모두 증가율이 큰 폭으로 하락했다"고 전했다.

가계신용 및 대출종류별 가계신용 추이.ⓒ한국은행

가계신용 및 대출종류별 가계신용 추이.ⓒ한국은행

또 올해 1분기 중 처분가능소득 대비 가계부채 비율 추정치는 158.1%로 1년 전보다 1.9%포인트 상승했다. 금융자산 대비 금융부채 비율도 48.1%로 같은 기간 2.1%포인트 올랐다.

기업신용은 대출이 꾸준히 늘어나고 회사채 순발행 규모가 확대되면서 증가세를 지속했다.

예금은행 기업대출은 올해 1분기 말 842조5000억원으로 전년 동기 대비 4.8% 늘었다. 회사채는 견조한 투자수요가 지속되고 발행비용이 감소한데 힘입어 6조3000억원의 순발행을 기록했다. 이는 2012년 3분기 이후 가장 큰 규모다.

기업의 부채비율은 지난해 말 75.3%로 하락세를 이어갔지만, 이자보상배율은 지난해 중 8.8로 2015년 이후 처음으로 하락했다. 이자보상배율은 기업이 수입에서 얼마만큼을 이자비용으로 쓰고 있는지 나타내는 수치로, 이 값이 떨어진다는 것은 그 만큼 채무상환능력이 떨어졌다는 의미다. 특히 중소기업의 이자보상배율이 3.5에서 2.0으로 더욱 크게 하락했다.

보고서는 "기업의 재무건전성이 중소기업을 중심으로 다소 저하됐다"며 "최근 기업의 경영여건이 어려워지고 있는 점을 감안할 때 향후 채무상환능력이 약화될 가능성에 유의할 필요가 있다"고 평가했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

부광우 기자 (boo0731@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기