공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 60만원으로 상향

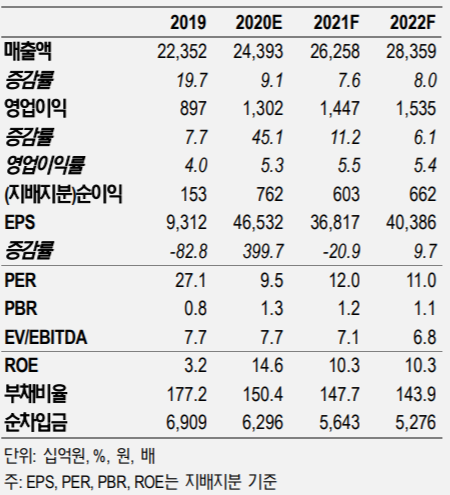

CJ제일제당 실적 및 투자지표 변동 전망 ⓒNH투자증권

CJ제일제당 실적 및 투자지표 변동 전망 ⓒNH투자증권

NH투자증권은 12일 CJ제일제당에 대해 국내 사업부의 안정적 실적 흐름이 유지되는 가운데 해외시장 성과 창출이 본격화 될 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 50만원에서 60만원으로 상향했다.

조미진 NH투자증권 연구원은 "CJ제일제당은 올해 2분기에 전년 동기 대비 각각 186.1%, 388.3%씩 급증한 3016억원의 영업이익과 1250억원의 당기순이익을 기록하며 어닝 서프라이즈를 시현했다"며 "모든 사업부에서 수익성 개선이 두드러진 가운데 가공식품 부문은 판매가격 정상화, 프로모션 감소, 고마진 채널 성장으로 영업이익률이 전년 대비 5.6%포인트 개선됐다"고 설명했다.

이어 "쉬완스도 냉동피자 고성장에 따라 PPA상각 전 기준 마진율이 3%포인트 개선됐고, 바이오와 생물자원 부문 영업이익률은 판가 개선에 따라 각각 6.9%포인트, 13.8%포인트씩 상승했다"고 덧붙였다.

조 연구원은 "고수익 품목 비중 확대와 수율 개선으로 바이오부문이 안정화됐고, 생물자원 부문에서는 축산 판가 변동성 최소화와 고수익 사료 매출 확대 등에 힘쓰는 등 사업부별 기초 체력이 향상되고 있다"며 "게다가 해외 시장 진출 및 가정간편식에 대한 선도적 투자로 동종 업체 대비 중장기적 성장 동력 확보에 앞서나가고 있어 추가적인 주가 상승 여력이 충분하다고 판단된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기