공유하기

지난 3월 이후 둔화 양상...비제조업 99.4로 다시 100선 아래로

글로벌 원자재·부품공급 차질...제조업 수익성 악화·재고 부족 직면

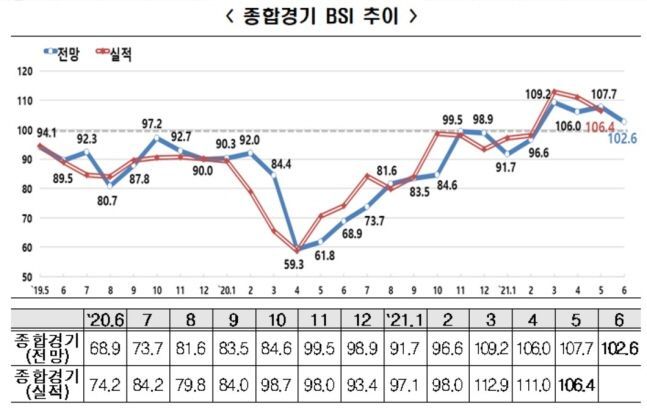

최근 1년간 종합경기 BSI 추이.ⓒ한국경제연구원

최근 1년간 종합경기 BSI 추이.ⓒ한국경제연구원

지난 3월 이후 회복세를 보이던 기업 체감 경기가 다소 위축되는 모습이다. 6월 전망치는 여전히 기준치 100을 상회했지만 지수는 다소 하락했다.

한국경제연구원은 매출액 기준 600대 기업을 대상으로 실시한 기업경기실사지수(BSI·Business Survey Index) 조사 결과, 6월 종합경기 BSI 전망치는 102.6을 기록, 전월(107.7) 대비 5.1 하락했다고 24일 밝혔다.

지난 3월(109.2)부터 4개월 연속 기준치 100을 상회했지만 지수가 하락하면서 경기 호조세가 다소 둔화될 것으로 전망된다.

BSI는 향후 경기에 대해 긍정응답 기업 수에서 부정응답 기업 수를 빼서 산정하는 수치로 일반적으로 BSI가 기준치 100보다 높을 경우 경기 전망을 긍정적으로, 100보다 낮을 경우 부정적으로 판단한다.

특히 업종별 6월 전망 BSI의 경우, 제조업은 105.1을 기록했으나, 비제조업은 99.4로 전월(5월·106.5) 대비 7.1이 하락하며 기준치 밑으로 떨어졌다.

비제조업의 경우, 지난 3월 102.9로 100선을 돌파한 이후 3개월 만에 다시 100선 아래로 떨어진 것이다. 한경연은 백신 수급 불확실성에 따른 대면서비스 수요 둔화 우려, 유통업·운송업을 중심으로 한 업계 경쟁 심화와 도시가스 수요 감소 등 계절적 요인이 기업 심리에 부정적인 영향을 미친 것으로 분석했다.

.

한경연은 “BSI 전망치가 지난 3월 109.2를 고점으로 점차 하락하는 양상"이라며 "서비스업 등 비제조업 6월 BSI 전망치가 99.4로 기준치 100이하로 떨어졌음을 감안하면 최근의 경기 호조세에 다소 불안 조짐이 나타나고 있다”고 분석했다.

부문별 6월 전망치를 살펴보면 ▲내수(102.3) ▲수출(100.5) ▲투자(103.8) ▲고용(105.1) ▲자금사정(102.1) ▲채산성(99.0) ▲재고(98.2) 등이었다. 재고는 100 이상일 때 부정적 답변(재고과잉)을 의미한다. 내수 전망치는 지난 3월 이후 3개월 연속 하락했고 수출도 지난 달 대비 큰 폭(-5.3) 하락하며 호조세가 둔화됐다.

다만, 투자의 경우 지난 달 대비 소폭(+2.2) 상승하며 상대적으로 양호한 모습을 보였다. 최근 정부가 반도체를 포함한 핵심전략기술 관련 연구개발(R&D) 및 시설투자에 대한 세제지원 확대 방안을 발표한 것이 영향을 미친 것으로 보인다.

한경연은 “반도체 등 신산업·신기술 투자 지원 확대에 대한 기대가 기업들의 투자 심리를 끌어올리는데 긍정적 영향을 미친 것”으로 보았다.

5월 종합경기 BSI 실적치 역시 106.4로 기준치를 넘겼지만 지수는 지난달에 이어 2개월 연속 하락했다. 4월 실적치(111.0)에서 4.6 하락한 것으로 3월(112.9)까지 포함하면 2개월간 6.5가 떨어진 것이다.

부문별로도 ▲내수(105.6) ▲수출(101.0) ▲투자(102.6) ▲고용(107.9) ▲자금사정(103.8) ▲채산성(103.1) ▲재고(98.2) 등 전 부문에서 기준선을 상회했다.

한경연은 최근 전 세계적인 원자재․부품 공급 차질의 영향으로 제조 기업들의 부담이 큰 상황이라고 설명했다. 제조업의 채산성 전망치(98.1)가 100선 밑으로 급락(-8.5)했고, 재고(96.8)는 지난 2002년 5월(93.1) 이후 19년만에 최저를 기록했다는 것이다.

한경연은 “통상 재고 BSI는 수치가 100이하로 낮은 것이 긍정적인 시그널이나 최근의 낮은 수치는 물류·공급난으로 인한 적정 재고 유지의 어려운 상황이 반영된 것으로 보인다”고 해석했다.

추광호 한경연 경제정책실장은 “내수·수출 등 주요 부문에서 기업 체감경기가 다소 위축되며 경기 호조세가 둔화될 수 있는 양상”이라며 “원자재 공급난과 글로벌 공급망 재편 등 불확실성 해소를 위한 범정부차원의 전략 수립이 필요하다”고 강조했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기