공유하기

LIG넥스원 평균 목표주가 1년 새 109.9% 증가

“수출 지속 가능성...한화 방위산업 통합 긍정적”

폴란드가 지난달 27일 (현지시간) FA-50 경공격기, K2전차, K9자주포 수입에 대한 기본계약을 체결하고 기념 사진 촬영을 하고 있다. 왼쪽부터 이용배 현대로템 대표, 안현호 한국항공우주산업 대표, 손재일 한화디펜스 대표, 세바스찬 흐바워크 국영방산기업 PGZ 회장. ⓒ바르샤바(폴란드)=뉴시스/국방부 공동취재단

폴란드가 지난달 27일 (현지시간) FA-50 경공격기, K2전차, K9자주포 수입에 대한 기본계약을 체결하고 기념 사진 촬영을 하고 있다. 왼쪽부터 이용배 현대로템 대표, 안현호 한국항공우주산업 대표, 손재일 한화디펜스 대표, 세바스찬 흐바워크 국영방산기업 PGZ 회장. ⓒ바르샤바(폴란드)=뉴시스/국방부 공동취재단

방산주가 국제 정세 불안 속 수출 잭팟과 사업 성장 기대감으로 시장의 재평가를 받고 있다. 수익 개선 기대감이 커지자 증권사들이 줄줄이 목표주가를 줄줄이 올려 잡는 모습이다. 한화그룹이 그룹 내 방산 역량을 한화에어로스페이스로 집중한 것도 긍정적이라는 평가다.

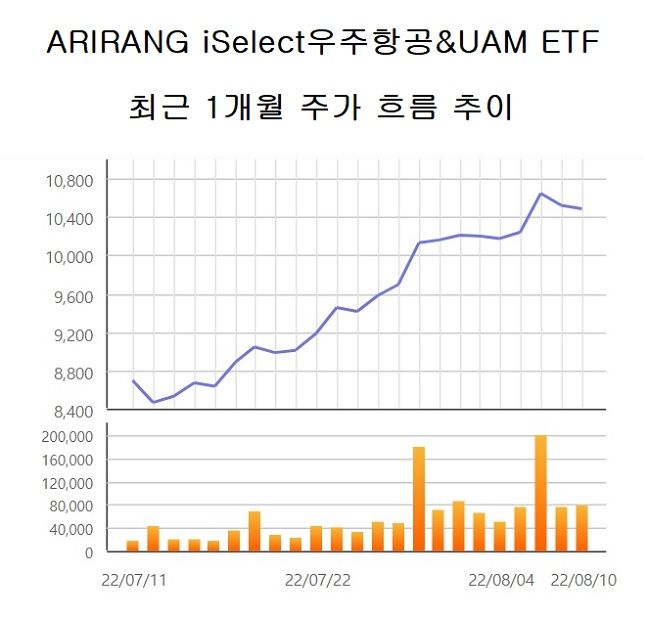

11일 한국거래소에 따르면 국내 유일 방상 관련 상장지수펀드(ETF)로 분류되는 ‘ARIRANG iSelect우주항공&UAM’은 전날 1만485원으로 마감해 지난달 12일 종가(8465원) 대비 24% 가까이 상승했다. 이 ETF는 우주항공·도심항공모빌리티(UAM) 종목에 투자한다. 최근 주가가 급등한 한국항공우주와 LIG넥스원, 한화에어로스페이스 등이 주요 구성 종목이다.

올해 들어 전날까지 한국항공우주(70.5%), 한화에어로스페이스(42.5%), LIG넥스원(34.3%), 현대로템(16.2%) 등 방산주는 급등세를 나타냈다. 같은 기간 코스피지수는 약 17% 하락했다.

한화에어로스페이스는 지난 5일부터 전날까지 4거래일 연속 상승 마감했다. 지난 5~9일에는 3거래일 연속 52주 신고가를 경신하기도 했다. LIG넥스원과 한국항공우주도 이번주 들어 52주 최고가를 갈아치웠다.

ARIRANG iSelect우주항공&UAM ETF 최근 1개월 주가 흐름 추이 ⓒ한국거래소

ARIRANG iSelect우주항공&UAM ETF 최근 1개월 주가 흐름 추이 ⓒ한국거래소

국내 방산주는 올해 초 러시아·우크라이나 전쟁으로 세계 방산 수요가 늘면서 상승 탄력을 받았다. 정부 주도로 육성되는 방위산업의 특성상 금리 인상과 경기 침체 우려 속에서 증시 방어주로도 부각됐다. 기업들의 호실적과 우주항공 산업 성장 기대감도 호재로 작용했다. 이후 주가는 지난 6월 고점을 찍은 뒤 하락했다.

방산주가 지난달 다시 반등세를 타기 시작한 것은 미·중 갈등 고조와 무기 수출 계약에 대한 기대감 덕분이다. 폴란드 정부는 지난달 27일 현대로템, 한화디펜스, 한국항공우주산업과 약 25조원 규모의 한국산 무기체계 도입을 위한 기본계약을 체결했다. 한화에어로스페이스는 자회사인 한화디펜스를 흡수합병할 예정이다.

수출 소식은 방산기업의 실적 개선 기대감을 지탱한다. 내수의 경우 원가 산정 기준에 따라 매출 총이익률이 10% 안팎으로 제한된다. 반면 수출은 해당 국가와의 협상에 의해 가격이 결정돼 고마진을 노릴 수 있다.

이상헌 하이투자증권 연구원은 “폴란드 수출과 더불어 대규모 사업들이 수출로 연결된다면 방산 수출 세계 5위권에 진입할 수 있다”며 “국가 안보 환경의 전환으로 국방비가 증가하는 환경에서 방산 수출의 지속 가능성도 높아질 수 있어 관련 기업들의 밸류에이션이 재평가 될 것”이라고 내다봤다.

방산주가 내수주에서 수출 기대주로 떠오른 가운데 증권사들의 목표주가 상향 조정도 꾸준히 이뤄지고 있다.

에프앤가이드가 집계한 증권사들의 LIG넥스원에 대한 평균 목표주가는 지난해 8월 9일 5만5550원에서 이달 9일 11만6600원으로 1년 새 109.9% 뛰었다. 같은 기간 한국항공우주의 평균 목표주가는 3만9286원에서 7만원으로 78.2%, 한화에어로스페이스 역시 6만500원에서 7만8143원으로 29.2% 올랐다.

LIG넥스원의 평균 목표가는 1개월 전과 비교(11만3250원→11만6600원)해도 3% 가까이 상승했고 한화에어로스페이스(7만375원→7만8143원)는 11% 넘게 높아졌다. 이 기간 한국항공우주(6만1286원→7만원)는 14.22% 뛰었다.

시장에서는 한화그룹이 그룹 내 방위산업을 한화에어로스페이스로 중심으로 통합한다는 소식에도 주목하고 있다.

이상현 IBK투자증권 연구원은 “당분간 사업부 재편에 따라 실적의 변동이 불가피할 것으로 보이지만 향후 자회사 한화테크윈도 기본적으로는 매각을 진행할 계획인 것으로 알려졌다”며 “방산·우주업체로서의 정체성이 강화돼 한화에어로스페이스의 기업가치가 높아질 것”이라고 전망했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기