공유하기

7개 카드사 대출 평균 점수 762점

저축은행, 19% 고금리 상품 등장

서울 중구의 한 은행 대출 창구 모습. ⓒ데일리안

서울 중구의 한 은행 대출 창구 모습. ⓒ데일리안

시장금리 상승으로 자금조달에 어려움을 겪고 있는 카드업계와 저축은행 등 2금융권을 향한 대출 부실 우려가 커지고 있는 가운데 이들 업권이 대출 문턱을 조금씩 높임에 따라 중‧저신용자들의 자금 마련이 더욱 어려워 질 것으로 보인다.

18일 여신금융협회에 따르면 지난 8월 말 기준 7개 전업 카드사(신한‧삼성‧KB국민‧우리‧하나‧롯데‧BC)의 나이스, KCB 기준 대출 평균 신용점수는 762점으로 확인됐다. 이는 신용점수 700점 이하의 중‧저신용자들은 사실상 대출을 받기가 어려워졌다는 의미다. 중저신용자는 신용점수가 코리아크레딧뷰로(KCB) 기준 850점(옛 신용등급 4등급) 이하인 사람들을 일컫는다.

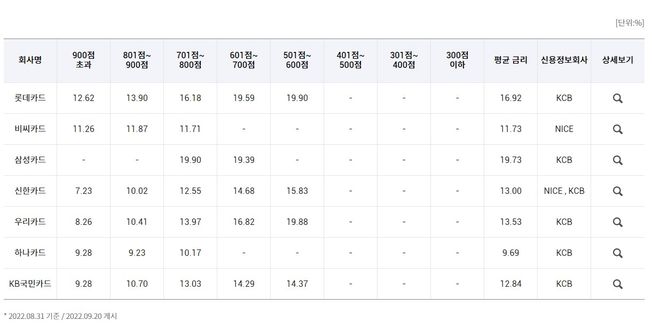

카드사 중에는 BC카드와 하나카드 평균점수가 각각 856점, 850점으로 높게 나타났다. 이어 ▲KB국민카드 740점 ▲롯데카드 737점 ▲우리카드 724점 ▲신한카드 720점 순이었다.

평균금리는 삼성카드가 가장 높은 19.73%를 기록했다. 뒤를 이어 ▲롯데카드 16.92%▲우리카드 13.53% ▲신한카드 13% ▲KB국민카드 12.84% ▲BC카드 11.73% ▲하나카드 9.69% 순으로 확인됐다.

아울러 이들 카드사들은 900점을 초과하는 초우량주 차주들에겐 평균 9.7%의 금리를 적용하는 반면 601점~700점, 501점~600점 구간의 중‧저신용자 차주들에겐 각각 14%, 17%의 고금리를 적용하고 있는 것으로 파악됐다. 카드론은 주로 은행 대출이 어려운 사람들이 급전 창구로 이용하는데 이들의 부담이 한층 더 커질 것이라는 관측이다.

신용점수별 평균 금리현황. ⓒ여신금융협회

신용점수별 평균 금리현황. ⓒ여신금융협회

저축은행도 사정은 마찬가지다. 금리인상기를 맞아 시중은행에서 거절당한 중저신용자들이 몰리고 있지만 오히려 난색을 표하고 있다.

실제 금융감독원 금융통계정보시스템에 따르면 지난 6월 말 기준 시중은행 가계 신용대출 잔액은 270조3980억원으로 지난해(280조6640억원) 대비 10조2645억원이 줄어든 반면 같은 기간 저축은행의 경우 35조3848억원에서 39조534억원으로, 3조6686억원이 크게 늘었다.

9월 말 기준 저축은행의 가계신용대출 평균금리가 연 15%에 달하며 5대 시중은행의 신용대출 평균금리(5.1%) 대비 3배가 높은 금리가 적용됨에도 목돈 마련을 위한 중저신용자들의 행렬이 끊이질 않고 있다는 의미다.

저축은행은 더이상 중저신용자들을 수용할 여력이 줄어들고 있다고 호소한다. 조달금리 부담이 올라가고 있는 가운데 대출금리는 법정최고금리(20%)로 제한돼 있어 연체 대출 금리를 더 높일 수 없다는 이유다. 동시에 금리 인상 상승으로 가계대출 금리가 법정 최고금리에 육박하고 있어 중저신용자들의 이자 상환 부담이 커질 수 있다고 지적한다.

실제 저축은행중앙회에 따르면 상상인플러스저축은행과 청주저축은행의 경우 19%대에 육박하는 고금리 대출을 내놓았다.

저축은행 관계자는 “업계 사정 상 연체 위험이 높은 차주의 경우 대손비용을 금리에 반영할 수 없어 앞으로 대출 문턱이 더 높아질 가능성이 크다”며 “이자 부담이 가중될 것으로 보여 신용관리에 힘써야 한다”고 말했다.

이런 가운데 카드사와 저축은행 등 2금융권에서 밀려난 취약차주들이 대부업으로 몰리는 등 악순환으로 이어질 수 있다고 지적하는 목소리도 나온다.

금융권 관계자는 “제도권 금융에서 밀려나 불법사채 등 대부업에 손을 벌리는 비중이 높아지지 않도록 제도 개선 방안을 마련해야 된다”고 강조했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기