공유하기

"디폴트옵션 개선과 교육 통해 자산이 스스로 일하게 해야"

미래에셋투자와연금센터는 7일 '퇴직연금 도입 20년, DB형(확정급여형)에서 DC형(확정기여형)으로의 머니무브가 시작됐다'를 주제로 한 투자와연금리포트 제69호를 발간했다고 밝혔다. ⓒ미래에셋증권

미래에셋투자와연금센터는 7일 '퇴직연금 도입 20년, DB형(확정급여형)에서 DC형(확정기여형)으로의 머니무브가 시작됐다'를 주제로 한 투자와연금리포트 제69호를 발간했다고 밝혔다. ⓒ미래에셋증권

미래에셋투자와연금센터는 7일 '퇴직연금 도입 20년, DB형(확정급여형)에서 DC형(확정기여형)으로의 머니무브가 시작됐다'를 주제로 한 투자와연금리포트 제69호를 발간했다고 밝혔다. 이번 보고서는 국내 퇴직연금의 중심축이 DB형에서 DC형으로 이동하고 있음을 분석하고, 그 배경으로 임금 구조 변화와 운용환경 개선을 제시했다.

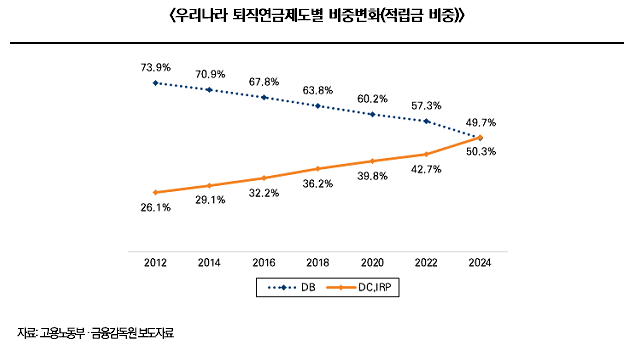

보고서에 따르면 DB형 비중은 2012년 73.9%에서 2024년 49.7%로 낮아져, 퇴직연금 도입 이후 처음으로 과반에 미달했다. 이는 임금체계의 구조적 변화로 DB형 퇴직연금의 기대효용이 점차 감소한 데 따른 결과로 해석된다는 설명이다.

우선 신입과 장기근속자 간 임금격차가 완만해졌다(2016년 2.3배→2024년 2.0배). 실질임금상승률 역시 2000년대 평균 2.3%에서 최근 5년간 0%대에 머무르는 등 임금상승의 관성도 약화됐다.

퇴직연금 운용환경 개선도 DC형 확산을 뒷받침했다는 분석이다. 2015년 '포지티브'에서 '네거티브'로의 규제 전환, 같은해 위험자산 한도 상향(40%→70%), 2022년 디폴트옵션 도입 등 제도 개선으로 승인상품 내 위험자산 편입이 최대 100%까지 가능해졌다.

보고서는 "DC형 운용의 중요성이 높아지고 있다"며 "글로벌 분산투자와 연금자산 리밸런싱을 자동화하는 TDF(타깃데이트펀드)·일임형 상품의 역할도 확대될 전망"이라고 전했다. 실제로 DC형 퇴직연금의 실적배당형 비중은 2024년 23.3%로, 최근 5년간 7.6%포인트 상승했다.

이규성 선임연구원은 "저성장·임금 평탄화 환경에서는 '최종임금'보다 '글로벌 분산투자와 주기적 자산 리밸런싱'이 노후성과를 좌우한다"며 "디폴트옵션 개선과 금융투자교육을 통해 가입자의 자산이 스스로 일하는 구조를 만들어가는 것이 핵심"이라고 말했다.

자세한 내용은 투자와연금리포트 제69호 본문에서 확인할 수 있으며, 미래에셋투자와연금센터 홈페이지에서 다운로드 가능하다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기