공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 4600원→5400원

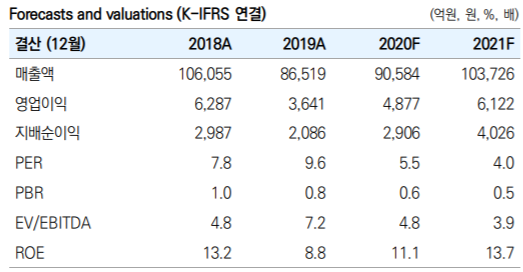

대우건설 실적 전망 ⓒ유안타증권

대우건설 실적 전망 ⓒ유안타증권

유안타증권은 3일 대우건설에 대해 주택 분양물량 회복 기조가 실적 반등의 근거로 작용할 전망이라고 진단했다. 투자의견은 매수를 유지했고 목표주가는 기존 4600원에서 5400원으로 상향했다.

김기룡 유안타증권 연구원은 "대우건설은 올해 5월 누계 기준으로 약 1만2000세대의 국내 주택 분양실적을 기록하며 연간 가이던스의 약 35%를 달성했다"며 "신종 코로나바이러스 감염증 확산으로 인한 불확실성은 부담 요인이지만 2018년의 1만4000세대를 저점으로 한 주택 분양물량 회복 기조는 실적 반등의 근거로 작용할 전망이다"라고 설명했다.

이어 "지난해 4분기에 발생한 1000억원 규모의 해외 추가원가 환입 가능성과 올 10월로 예정된 2억 달러 규모의 베트남 아파트 준공 및 실적 인식 등도 이익 개선에 기여할 것"이라고 덧붙였다.

김 연구원은 "지난 4월 5000만 달러의 인도네시아 LNG 배관 시공과 5월 16억8000만 달러의 나이지리아 NLNG트레인#7 본계약 체결 등 올 상반기 해외 수주 금액은 연간 가이던스의 50%를 상회할 것으로 추정된다"며 "향후 카타르, 인도네시아, 오만 등지에서의 추가 수주를 통해 LNG 액화플랜트 시장에서 대한 경쟁력도 입증할 수 있을 것으로 관측된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기