공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지

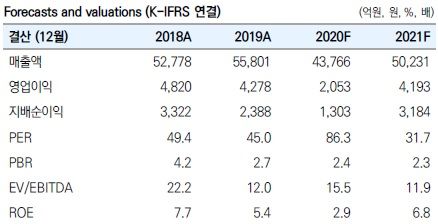

아모레퍼시픽 실적 추이.ⓒ유안타증권

아모레퍼시픽 실적 추이.ⓒ유안타증권

유안타증권은 29일 아모레퍼시픽에 대해 실적 추정치 하향 조정이 일단락 되면서 투자 매력도가 커질 것으로 예상했다. 투자의견은 '매수'를 유지하고, 목표주가는 23만원으로 상향조정했다.

박은정 유안타증권 연구원은 "3분기 매출액과 영업이익은 전년동기대비 22%, 48% 감소한 886억원, 560억원을 기록했는데 이는 직전 추정치를 상회했다"고 진단했다.

이어 "손실이 예상됐던 해외법인이 마진 5%를 기록하며 선방했고, 당기순이익은 전년동기대비 93% 감소한 70억원에 그쳤다"며 "영업외 부문에 중국 및 미국 이니스프리의 폐점비용이 반영된 영향"이라고 전했다.

박 연구원은 "매출 측면에서 보면 중국과 면세 성장률이 회복세를 보이고 있고, 마진 측면은 핵심지역인 중국에서 럭셔리 비중 상승, 오프라인 비중이 하락세를 보이고 있다"며 "내년 주력제품 중 하나인 설화수는 중국에서 기여도가 가장 커지는 첫해가 될 것"이라고 내다봤다.

그러면서 4분기 연결 매출액은 전년동기대비 17% 감소한 1조1014억원을 기록하고, 영업이익은 같은 기간대비 16% 증가한 531억원을 기록할 것으로 예상했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기