공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 41만원 유지

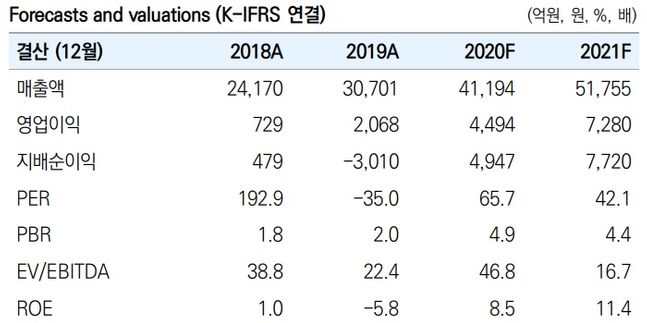

ⓒ유안타증권

ⓒ유안타증권

유안타증권은 1일 카카오에 대해 상품 구독 서비스 사업으로 기존 오프라인 광고, 유통, 결제, 은행 수익 등을 잠식하면서 성장세를 보일 것으로 내다봤다. 투자의견은 '매수', 목표주가는 41만원을 유지한다고 밝혔다.

이창영 유안타증권 연구원은 "3분기 전년동기대비 성장률 기준 톡광고 68%, 커머스(선물하기) 85%, 신사업(결제+모빌리티) 139%, 웹툰 61%, 카카오뱅크 여신액 53% 등의 높은 성장세를 보였다"고 강조했다.

이어 이 연구원은 "카카오는 렌탈과 정기배송을 신청할 수 있는 상품구독 서비스를 출시했는데 딤채 김치냉장고 렌탈을 시작으로 연내 바디프랜드, 아모레퍼시픽, 위닉스, 한샘 등 상품 구독서비스 범위를 순차적으로 확대할 것"이라고 덧붙였다.

그는 "내년에도 카카오의 성장률이 높은 모빌리티, 일본 피코마는 내년에도 고성장세를 지속할 것"이라며 "올해에 이어 모빌리티, 페이 등 자회사 실적이 적자에서 흑자로 전환되며 빠르게 이익 개선이 될 것"이라고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기