공유하기

국제유가 상승에 따른 재고평가이익 및 정제마진 상승 효과

2Q도 타이트한 수급 상황에 아시아 정제마진 강세 전망

에쓰오일 석유화학시설(ODC) 전경ⓒ에쓰오일

에쓰오일 석유화학시설(ODC) 전경ⓒ에쓰오일

에쓰오일이 분기 최대 영업이익을 달성했다. 국제유가 상승에 따른 재고평가이익과 수익성 지표인 정제마진 상승 효과를 톡톡히 봤다.

지속되는 서방국가의 러시아 제재와 중국의 봉쇄 조치 해제 등은 향후 정제마진 흐름에 긍정적인 영향을 줄 것으로 내다봤다. 이에 따라 이익 개선 기조는 하반기에도 이어질 것으로 기대했다.

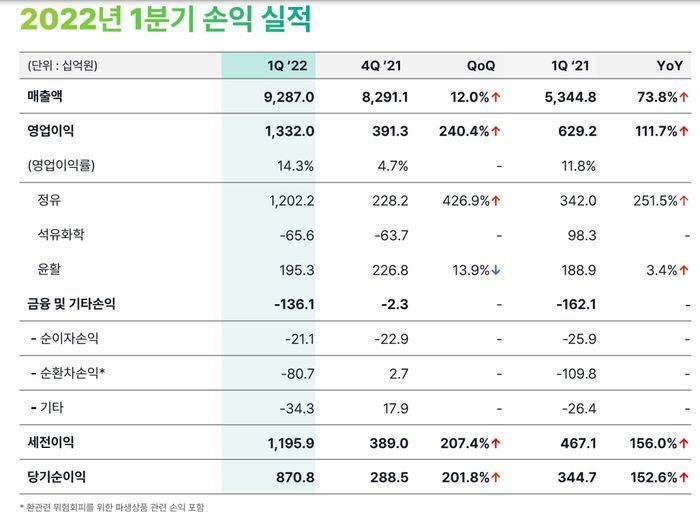

에쓰오일은 27일 '2022년 1분기 실적'을 발표하고 매출 9조 2870억원, 영업이익 1조 3320억원, 순이익 8708억원을 실현했다고 밝혔다.

매출액은 국제 유가 상승에 따른 판매 단가 상승의 영향으로 전년 동기와 비교해 73.8% 증가했다. 영업이익은 국제 정제마진 강세와 유가 상승에 따른 재고 관련 이익, 잔사유 고도화 설비(RUC·ODC) 완공 이후 복합마진 개선 등으로 전년 동기 대비 111.7% 늘었다.

1분기 재고 관련 이익은 총 5620억원으로 이중 정유 부문은 4500억원, 석유화학 650억원, 윤활기유 450억원이다.

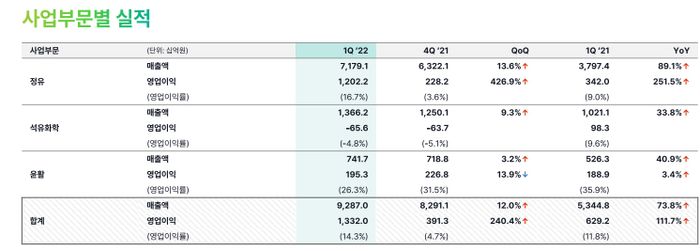

다만 사업 부문별 실적은 엇갈렸다. 정유 사업 영업이익이 1조2022억원으로 전체 영업이익을 견인한 반면 석유화학은 656억원의 적자를 냈다. 윤활 부문은 1953억원으로 전년 동기 보다는 증가했으나 전분기와 비교하면 감소했다.

올해 정유 시장은 중국 수출 감소, 역내 수입 수요 강세, 낮은 재고 수준으로 인한 펀더멘탈 강세, 러시아산 제품 및 반제품 공급 차질 등으로 우호적인 환경이 조성될 것으로 전망했다.

에쓰오일은 "러시아-우크라이나 전쟁 종료 이후에도 러시아 제재가 상당 기간 이어지고 러시아산 에너지 의존도를 낮추기 위한 수입을 줄여나갈 것으로 예상된다"면서 "여름철 휘발유 계절적 수요 증가, 락다운(봉쇄) 이후 석유제품 수요 회복, 항공유 수요 회복 등이 이어지면서 정제마진은 연중 내내 견조한 수준 예상된다"고 설명했다.

에쓰오일 1분기 실적ⓒ에쓰오일

에쓰오일 1분기 실적ⓒ에쓰오일

중국 수출도 제한적인 상황이어서 아시아 정제마진 흐름에 긍정적인 영향을 줄 것으로 기대했다.

에쓰오일은 "아시아 정제마진에서 중요한 요소는 중국 수출물량 규모"라면서 "중국 정부는 상반기 휘발유, 경유 등 수출 쿼터를 전년 대비 56% 축소했다"고 설명했다.

이어 "중국 봉쇄 정책으로 내수가 감소했지만 시장에 영향을 줄 만한 수준은 아니다"라면서 "중국의 설비 정기보수, 가동률 하향 조정 등이 수요 감소분을 상쇄하고 있으며 에너지 안보상 중국은 적극적인 수출 보다는 재고 비축을 우선시 하고 있다"고 말했다.

유가 상승에 아람코 등에서 아시아 공식판매가격(OSP)을 인상했지만 정제마진이 워낙 가파르게 상승해 원가 부담 요인을 충분히 상쇄할 것으로 전망했다.

에쓰오일은 "러-우 전쟁 직후 국제원유 가격이 진정되면 OSP도 하향 조정될 것으로 전망한다"면서 "정제마진은 2분기와 하반기도 견조할 것으로 예상돼 5월 OSP 급등으로 인한 영향은 제한적일 것으로 전망한다"고 말했다.

또 고부가제품인 윤활기유 생산 비중을 낮추지는 않을 것이라고도 했다. 에쓰오일은 "에쓰오일은 윤활기유 생산 대부분이 고부가제품인 그룹2, 3 제품이어서 윤활기유 생산을 줄이지 않는 게 경제성 측면에서 낫다"면서 "윤활기유 생산을 줄여 경유를 생산할 가능성은 크지 않다"고 설명했다.

사업부문별 에쓰오일 1분기 실적ⓒ에쓰오일

사업부문별 에쓰오일 1분기 실적ⓒ에쓰오일

적자를 기록한 석유화학 사업은 하반기로 갈수록 개선될 것으로 봤다.

에쓰오일은 "올해 PO(산화프로필렌) 증설 물량은 연간 80만t을 웃도는 수준을 예상한다. 수요 증가도 비슷한 규모로 예측된다"면서 "중국 봉쇄 정책으로 가동률과 판매 불확실성이 지속되면서 현 수준에서 방향성 모색할 것으로 예상된다"고 설명했다.

이어 "향후 중국 정부 봉쇄 정책이 완화되면 수요가 회복되면서 시황이 개선될 것으로 전망된다. 특히 PO는 자동차/건설 섹터 수요가 지속될 것으로 예상된다"고 덧붙였다.

다만 PX(파라자일렌)의 경우 신규 설비 증설로 인한 공급과잉 이슈와 중국 봉쇄 정책에 따른 수요 감소 감안 시 시황이 다시 업사이클되는 데까지는 시간이 다소 걸릴 것으로 전망했다.

에쓰오일은 "석유화학업계는 가동률 조정으로 수익성 악화를 최소화할 것"이라며 "PX 스프레드는 2분기 가동률 축소, 휘발유 수요 증대 등으로 수급이 타이트해지며 개선될 것으로 보인다"고 설명했다.

다만 "경제성 낮은 설비 구조조정 등으로 턴어라운드 시기가 앞당겨질 가능성도 있다"고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기