공유하기

카카오톡

블로그

페이스북

X

주소복사

목표가 4만6000원으로 하향, 투자의견은 '매수' 유지

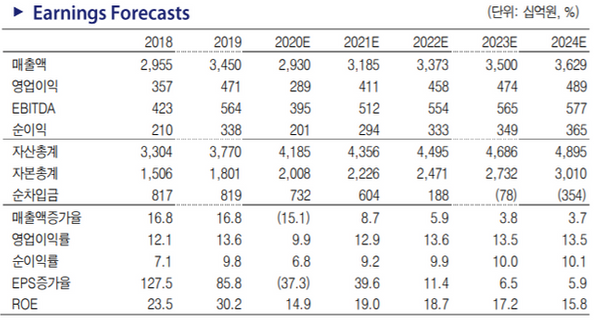

휠라홀딩스 2020년 실적 전망 추이 ⓒKTB투자증권

휠라홀딩스 2020년 실적 전망 추이 ⓒKTB투자증권

KTB투자증권은 6일 휠라홀딩스에 대해 신종 코로나바이러스 감염증(코로나19)으로 인한 북미·유럽 지역 락다운 영향으로 2분기 글로벌 매출이 급감할 것으로 진단했다. 이에 투자의견은 매수를 유지했지만, 목표주가를 기존 5만원에서 4만6000원으로 하향했다.

배송이 KTB투자증권 연구원은 "휠라홀딩스는 코로나19 여파가 아니어도 히트아이템인 '디스럽터'의 역기저 효과로 글로벌 주요 사업 지역에서 역성장이 예상된다"며 "올해 2분기에는 전년 동기 대비 37% 감소한 6038억원의 매출액과 64% 줄어든 518억원의 영업이익으로 시장 기대치를 하회할 것으로 예상된다"고 설명했다.

이어 "특히 2분기에는 북미와 유럽 지역의 락다운 영향으로 매출이 급감한데다 고정비 부담으로 인해 수익성 타격이 불가피할 전망"이라고 덧붙였다.

배 연구원은 "이 회사는 강한 비용 통제를 바탕으로 손익방어에 경영 방점을 두고 있는 상황인데다 하반기 이후 탑라인 역성장폭이 축소될 것으로 관측된다"며 "디자인수수료는 10% 성장했고 홀세일러 재고 레벨도 안정적으로 유지 중인 것으로 파악돼 하반기 점진적인 손익개선이 기대된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기