공유하기

한샘 실적 전망ⓒNH투자증권

한샘 실적 전망ⓒNH투자증권

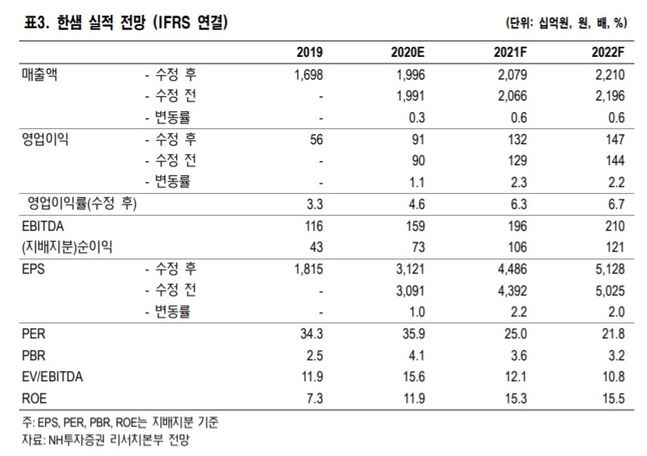

NH투자증권은 8일 한샘에 대해 “3분기 실적은 7월부터 이어진 주택(아파트) 매매거래량 감소에도 불구하고 양호할 전망”이라며 목표주가를 기존 12만원에서 13만4000원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

이민재 연구원은 “8월, 9월 사회적 거리두기가 2.5단계로 격상됨에도 불구하고 B2C사업 내 성장은 계속됐다”면서 “한샘의 리모델링 사업인 리하우스(RH) 역시 전분기와 유사한 수준으로 패키지가 판매된 것으로 추정돼 안정적인 매출 수준이 지속될 것”이라고 밝혔다.

이 연구원은 “7월 이후 급감한 주택 거래량과 다시 강화된 사회적 거리두기로 3분기 매출에 대한 우려가 있지만 온라인 직매장의 매출 성장, RH의 안정적인 매출로 비수기임에도 불구하고 1분기 수준의 매출은 달성할 전망”이라고 내다봤다.

그는 “전국 주택 매매거래량은 7월 10.3만건, 8월 5.9만건으로 대폭 감소했고 서울 아파트 매매거래량도 7월 1.1만건, 8월 0.5만건, 9월 0.2만건으로 부동산 대책 이후 빠르게 감소하는 중”이라며 “한샘과 같은 가구업체는 주택(아파트) 매매거래량이 감소하면 매출이 부진한다고 인식되나 하반기 실적은 이러한 우려를 해소하는 계기가 될 것”이라고 관측했다.

한샘의 3분기 매출액은 전년 동기 대비 14% 증가한 4893억원, 영업이익은 230% 늘어난 236억원으로 시장 예상치를 소폭 웃돌 것으로 전망했다.

리하우스&키친바흐 부문 3분기 매출은 전년 동기보다 22% 증가한 1847억원으로 추정했다. “이 연구원은 재건축에 대한 강도 높은 규제와 코로나19로 인한 재택 근무 확대는 리모델링에 대한 수요를 지속적으로 끌어낼 전망”이라며 “직매장, 제휴점, 온라인 등 인테리어 가구 부문 3분기 매출은 20% 증가한 1433억원으로 추정되는데 이는 리하우스&키친바흐와 같은 이유”라고 덧붙였다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기