공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 21만원 유지

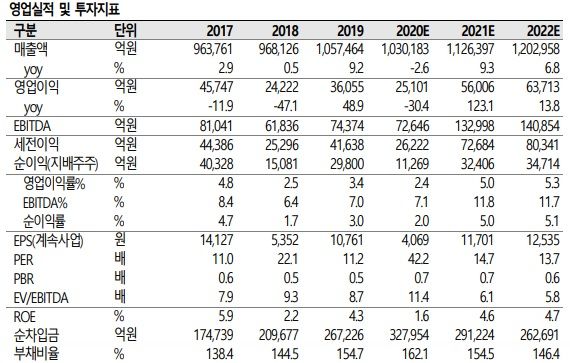

현대차 실적추이.ⓒSK증권

현대차 실적추이.ⓒSK증권

SK증권은 27일 현대차에 대해 올해 4분기와 내년 실적에 대한 기대감이 높다고 밝혔다. 3분기 실적 효과가 4분기에도 긍정적인 영향을 미칠 것이라는 분석이 제기된다. 투자의견은 '매수'를 유지하고, 목표주가도 21만원을 제시했다고 밝혔다.

권순우 SK증권 연구원은 "3분기 실적에서 주목할 부분은 원가율 하락과 금융부문 수익성 개선"이라며 "원가율 하락은 가동률 상승과 판매믹스개선에 따른 외형확대, 재고축소와 경쟁력을 보유한 신차출시로 인한 인센티브 비용 감소 때문"이라고 설명했다.

이어 "원가개선 요인은 중고차 잔존가치 상승과 할부자산 증가, 대손비용 안정화에도 영향을 끼치며 금융부문의 실적반등을 이끌었다"며 "이러한 변화는 올해 4분기와 내년 실적에도 긍정적으로 작용할 것"이라고 말했다.

그는 "현대차는 경쟁력을 보유한 신차출시 이후 판매믹스개선, 재고감소와 인센티브 축소를 가져왔고 이제는 원가율 하락과 자동차부문, 금융부문의 수익성 개선으로 확대되며 선순환이 이어지고 있다"고 강조했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기