공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 57만원으로 상향

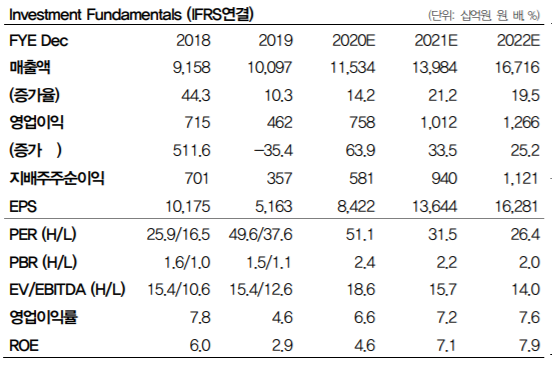

삼성SDI 투자 및 경영지표 변동 전망치 ⓒDB금융투자

삼성SDI 투자 및 경영지표 변동 전망치 ⓒDB금융투자

DB금융투자는 28일 삼성SDI에 대해 최근 성장률과 수익성을 고려하면 2021년부터는 1조원이 넘는 영업이익을 거둘 수 있을 것으로 전망했다. 이에 투자의견은 매수를 유지했고, 목표주가는 기존 52만원에서 57만원으로 상향했다.

권성률 DB금융투자 연구원은 "올해 3분기 삼성SDI는 전년 동기 대비 20.2% 늘어난 3조872억원의 매출액과 61.1% 급증한 2674억원의 영업이익 등 시장 컨센서스를 상회하는 호실적을 기록했다"며 "특히 원형과 파우치 물량 증가로 두 자리 수 수익성을 회복한 소형전지 부문과 편광필름, OLED소재 등 전자재료 부문의 호황이 영업익 증가에 큰 영향을 미쳤다"고 설명했다.

이어 "유럽의 전기차 지원정책 강화로 자동차전지가 전 분기 대비 30% 이상 증가하는 등 중대형 전지부문에서도 기대 이상의 매출액과 수익성이 발생하며 좋은 실적에 기여했다"고 덧붙였다.

권 연구원은 "오는 4분기에는 자동차전지와 ESS가 전 분기 대비 각각 40%, 50% 이상 증가하는 등 성장 산업의 진면목을 보여줄 중대형전지의 활약이 기대된다"며 "이에 4분기 전체 영업익은 3324억원으로 개선될 것으로 전망되며 내년에는 영업익 1조원 시대에 접어들 수 있을 것으로 관측된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기