공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 18만원으로 상향

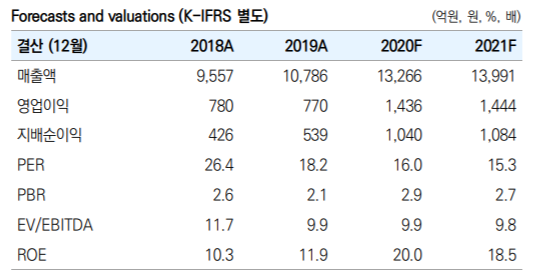

종근당 경영 및 투자지표 변동 추이 ⓒ유안타증권

종근당 경영 및 투자지표 변동 추이 ⓒ유안타증권

유안타증권은 3일 종근당에 대해 신종 코로나바이러스 감염증(코로나19) 영향으로 기존제품 및 신제품 판매 증가에 따른 외형성장이 실적개선에 영향을 미쳤다고 진단했다. 투자의견은 '매수'를 유지했고, 목표주가는 기존 15만4000원에서 18만원으로 상향했다.

서미화 유안타증권 연구원은 "올해 3분기에 종근당은 전년 동기 대비 27.5% 늘어난 3575억원의 매출액과 139.6% 급증한 485억원의 영업이익을 거두면서 시장 전망치를 크게 상회했다"며 "코로나19로 인해 폐렴구균 백신인 프리베나 판매량이 1년 새 193억원 늘었고, 골다공증치료제인 프롤리아와 위식도역류질환치료제 케이캡이 각각 77억원, 71억원씩 더 팔리는 등 기존 제품의 판매 호조가 실적 상승을 이끌었다"고 분석했다.

이어 "판매관리비가 전년 대비 55억원 감소한 영향으로 영업이익률은 전년 동기 7.2% 대비 6.4%포인트 개선된 13.6%까지 늘었다"고 덧붙였다.

서 연구원은 "류마티스관절염 치료제인 CKD-506의 유럽 임상 2a상이 종료됐으며, 항암제인 CKD-516는 병용 국내 1상 승인을 받는 등 연구개발(R&D) 결과물에 대한 기대는 내년에 나타날 것"이라며 "올해 연간으로는 22.8% 늘어난 1조3266억원의 매출액과 86.4% 급증한 1436억원의 영업익을 거두며 영향력 있는 기업이 될 수 있을 것으로 판단된다"고 분석했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기