공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 14만원으로 상향

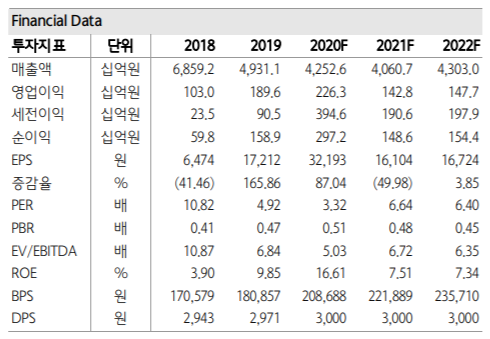

SK가스 경영 및 투자지표 변동 추이 ⓒ하나금융투자

SK가스 경영 및 투자지표 변동 추이 ⓒ하나금융투자

하나금융투자는 4일 SK가스에 대해 연이은 호실적에 더해 수소산업으로 대표되는 전력신사업으로의 진입 가능성을 고려하면 추가 성장 여력이 충분하다고 진단했다. 투자의견은 매수를 유지했고, 목표주가는 기존 12만원에서 14만원으로 상향했다.

유재선 하나금융투자 연구원은 "올해 3분기 SK가스는 전년 동기 대비 10.1% 감소한 9566억원의 매출액과 25.7% 줄어든 502억원의 영업이익을 기록했지만 시장 전망치는 상회하는데 성공했다"며 "LPG 판매량은 늘었지만 신종 코로나바이러스 감염증(코로나19) 여파로 내수 비중이 감소했고, 가격한데다 대리점과 산업체의 물량 감소 추세가 지속됐기 때문으로 풀이된다"고 분석했다.

이어 "헤지 목적의 파생상품 중 일부를 조기실현 해 발생한 트레이딩 이익 약 200억원 가량을 영업실적으로 반영되면서 세전이익은 증가했다"고 덧붙였다.

유 연구원은 "SK가스가 중장기 성장을 위해 추진하고 있는 고성그린파워 상업운전 등이 영업실적에 기여할 것으로 보이는 만큼 내년에는 개선된 실적을 거둘 것"이라며 "울산PP, 사우디 PDH/PP, LNG터미널, 울산GPS 등의 사업과 수소밸류체인과 VPP로 대표되는 전력신사업으로의 진입 가능성도 고려한다면 추가 성장 여력은 충분하다"고 설명했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

김민석 기자 (kms101@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기