공유하기

카카오톡

블로그

페이스북

X

주소복사

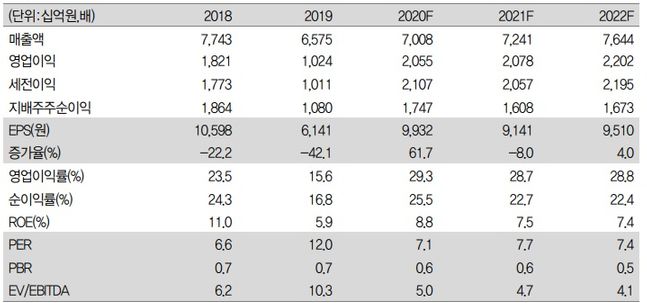

LG 실적추이 현황.ⓒIBK투자증권

LG 실적추이 현황.ⓒIBK투자증권

IBK투자증권은 2일 LG에 대해 계열분리를 위한 분할 결정 이후에도 기업가치는 문제되지 않는다는 분석을 내놨다. 투자의견은 '매수', 목표주가는 14만원을 제시했다.

김장원 IBK투자증권 연구원은 "사업적으로 분리해야할 이유가 없이 없어 굳이 이런 결정을 내리는 이유가 경영권 승계 이후 거론돼왔고 LG그룹 계열분리라는 점"이라며 "투자자 입장에서 인적분할이기에 그나마 다행이다"고 말했다.

이어 김 연구원은 "분할 전 LG자산의 9% 정도 수준인 신설회사는 기업가치를 높이기 위한 노력을 할 것으로 보이는데 분할 후 두 회사는 기업가치 제고에 나설 것으로 보인다"며 "기업가치를 위해 분할하는 것은 아니지만 분할 후 적극적인 경영이 기업가치를 높여줄 것"이라고 강조했다.

김 연구원은 "지주의 실제 이익이자 배당재원은 분할 후에도 훼손이 크지 않아 현 주주환원에 변함이 없을 것"이라며 "많은 현금을 보유하고도 이렇다 할 변화가 없었던 LG가 분할 이후에 변화는 빨라질 것"이라고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기