공유하기

포스코 연결 실적 추이ⓒ한화투자증권

포스코 연결 실적 추이ⓒ한화투자증권

한화투자증권은 31일 포스코에 대해 “최근 나타나고 있는 글로벌 철강가격 강세는 내년 상반기까지 지속될 것으로 예상하며 수출 비중이 높은 포스코의 수혜로 이어질 전망”이라고 분석했다. 이에 따라 목표주가를 기존 28만원에서 35만원으로 상향 조정했다. 투자의견 ‘매수’도 유지했다.

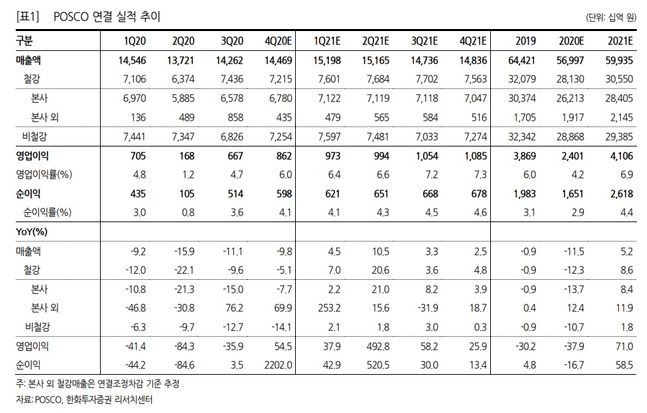

김유혁 연구원은 “포스코의 4분기 영업이익은 별도기준 4544억원, 연결기준 8617억원을 기록하며 시장기대치를 상회할 것으로 전망한다”며 “철강재 판매량 회복과 글로벌 철강 가격 강세에 따른 평균판매단가(ASP) 상승이 호실적을 예상하는 주 요인”이라고 밝혔다.

4분기 판매량은 916.2만톤, ASP는 전분기대비 3.2만원 상승했을 것으로 추정했다. 김 연구원은 “최근 철광석 가격이 급등하며 원가부담이 확대됐음에도 불구하고 강재가격이 빠르게 상승하면서 스프레드도 개선될 것으로 전망한다”며 “철강 외 사업부 실적도 양호한 수준을 기록할 것”이라고 예상했다.

그는 “최근 2달 사이 중국, 미국, 유럽, 아시아 등 글로벌 철강재 가격이 20%~30% 급등하며 강세가 지속되고 있다”면서 “각국 정부의 부양정책과 경기회복에 대한 기대가 반영되고 있기 때문”이라고 짚었다.

이어 “같은 기간 철광석 가격도 초강세를 기록하며 가격 상승에 힘을 더하고 있다”며 “주요 철강사들이 내년 1월 가격 인상계획도 발표하고 있는 상황을 감안할 때 내년 상반기까지 업사이클이 지속될 것으로 전망하며, 주요 수요처별 가격인상도 충분히 기대해볼만하다”고 판단했다.

0

0

기사 공유

댓글

-

최신순

-

찬성순

-

반대순

댓글 쓰기