공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수', 목표주가 7만원으로 상향

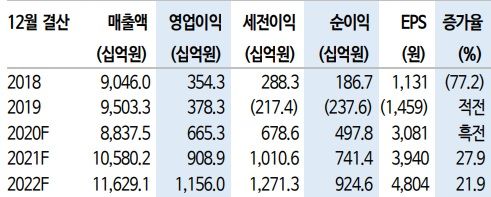

한화솔루션 실적 추이.ⓒ신한금융투자

한화솔루션 실적 추이.ⓒ신한금융투자

신한금융투자는 21일 한화솔루션에 대해 올해 태양광 부문의 성장으로 영업이익이 큰 폭으로 늘어날 것이라고 전망했다. 투자의견은 '매수', 목표주가는 7만원으로 상향조정했다.

4분기 영업이익은 전분기대비 41% 감소한 1366억원으로 컨센서스 전망치를 하회할 것으로 예상했다. 태양광 영업이익은 392억원으로 전기대비 소폭 증가할 것이라는 전망이다.

이진명 신한금융투자 연구원은 "올해 영업이익은 케미칼과 태양광 부문 성장으로 전년대비 37% 증가한 9089억원을 기록할 것"이라며 "케미칼 영업이익은 전년동기대비 40% 증가한 5661억원을 예상한다"고 말했다.

이어 "글로벌 경기 회복에 따른 주요 제품 스프레드 개선세가 지속되며 호실적을 이어갈 것"이라고 덧붙였다.

이 연구원은 "올해 태양광 영업이익은 전년동기대비 29% 상승한 3164억원을 기록할 것"이라며 "글로벌 친환경 정책에 따른 수요 강세로 모듈 판매량 확대는 지속될 것"이라고 강조했다.

그는 또 한화솔루션의 주가가 올해 실적기준 주가수익비율(PER) 15배이며, 글로벌 태양광 피어 평균은 27배로 저평가 매력이 부각된다고 진단했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

댓글 쓰기