공유하기

카카오톡

블로그

페이스북

X

주소복사

투자의견 '매수' 유지, 목표주가 5만2000원 상향

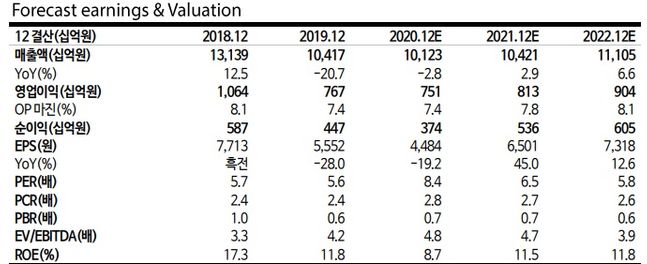

GS건설 실적 추이.ⓒ교보증권

GS건설 실적 추이.ⓒ교보증권

교보증권은 27일 GS건설에 대해 올해 실적 턴어라운드에 대한 기대와 가파른 주가 상승을 반영해 목표주가를 높인다고 밝혔다. 투자의견은 '매수'를 유지하고, 목표주가는 기존 3만3000원에서 5만2000원으로 57.7% 상향조정했다.

백광제 교보증권 연구원은 "최근 분양시장 호조와 물량 증대에 힘입어 더이상 평균 수준 이상의 할인을 받을 이유가 없다는 판단"이라며 "4분기 실적은 코로나19에 따른 해외 현장 비용 반영에도 불구하고 건축과 주택 실적 호조로 영업이익 시장 기대치에 부합할 것"이라고 말했다.

이어 "올해 실적은 주택 및 신사업 부문의 견조한 매출 성장에도 불구하고 대규모 플랜트 준공으로 매출 성장률이 높지 않겠지만 고마진 사업부의 매출 기여 증가로 이익 안정성이 강화될 것"이라고 강조했다.

올해는 매출액과 영업이익이 전년동기 대비 각각 2.9%, 8.2% 증가한 10조4000억원, 8130억원을 기록할 것으로 예상했다.

백 연구원은 "대규모 플랜트와 전력 현장 준공에 따른 매출 부진으로 양적 성장이 크지 않겠지만 고마진 사업인 주택 분양물량 매출 기여와 신사업 이익 증가 지속으로 이익 안정성 강화와 의미있는 영업이익 턴어라운드가 기대된다"고 말했다.

©(주) 데일리안 무단전재 및 재배포 금지

0

0

기사 공유

이미경 기자 (esit917@dailian.co.kr)

기사 모아 보기 >

관련기사

댓글

0

/ 150

-

최신순

-

찬성순

-

반대순

0 개의 댓글 전체보기

1

[단독] "만우절 이벤트가 또 현실로"…토스답게 약속 지킨 이승건 대표

2

[데일리안 오늘뉴스 종합] 국민의힘 부산 의원들 "李대통령 부산특별법 포퓰리즘 발언은 의회 무시"·트럼프 "북대서양조약기구 탈퇴 강력하게 검토 중"·국민의힘 지선 1호 공약 '서울 반값 전세'…장동혁 "내집마련 자유 찾아줄 것" 등

3

휘발유·경유 나란히 1900원대 진입…서울 1950원선까지 상승

4

하이브, 아이작 리·케빈 메이어 이사 선임…글로벌 사업 전문성 강화

5

안철수 "세금 90% 부담하는 상위 30%는 지원금 제외…최소한 설명이라도 하라" 등 [4/1(수) 데일리안 퇴근길뉴스]

기자수첩-증권

기자수첩-유통

댓글 쓰기